仮想通貨の税金計算は簡単ではありません。仮想通貨同士の取引は課税対象なのか?取引の利益はどのように計算するのか?税金を払わない場合はどうなるのか?

本記事は、日本に住む個人向けの仮想通貨(例:ビットコインやイーサリアム)の税金計算と支払いに関する完全なガイド提供を目的としています。なお、本ガイドでは次のトピックを取り上げる予定です。

本ガイドは、国税庁による変更や新しいタイプの取引を考慮して、定期的に更新・維持されます。万一、誤りや古い情報を発見された場合、[email protected] 宛てにメールをお送りいただくか、当社ウェブサイトの右下にあるサポートチャットでご一報いただけますと幸いです。

弊社が提供する税務関連情報は、税務アドバイス、財務アドバイス、会計アドバイス、法的アドバイスとみなすべきではなく、お客様またはその他の当事者が税務上のペナルティを回避するような目的で使用することはできません。お客様固有の事情については、税務専門家に助言をお求めください。弊社は、ここに記載される情報の正確性について、いかなる主張、約束、保証をするものではありません。本書に記載されている内容はすべて弊社の見解であり、事実として扱われるべきではありません。

2023年における重要な日付

日本の課税年度は、1月1日から12月31日までです。 - 2022年2月16日 – 確定申告ができる初日 - 2022年3月15日 - 確定申告の最終日

日本で仮想通貨はどのように課税されるのか?

日本では、仮想通貨所得は雑所得として課税されます。暗号通貨の税率は、所得税率や他の所得源に応じて最低5%~最大45%(仮想通貨取引、交換、マイニングで得た利益はすべて課税対象)

雑所得の税率

日本には、以下のような所得タイプがあります

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

そして、この9種類のどれにも当てはまらない収入が雑所得となります。雑所得には、副業(Uber Eats、YouTube、アフィリエイト収入、ネット販売1)、年金、仮想通貨による収入など、分類されない収入源も含まれます。

雑所得は累進課税制を取っているため、税率は所得額に応じて決まります。簡単に言えば、所得が多いほど税率も大きくなるわけです。給与所得や雑所得を含めた課税所得額には、最低5%~最大45%の税率がかかります。

以下の表は、現在の所得税率 を含んでいます。

| 課税所得金額(円) | 税率 | 控除額(円) |

|---|---|---|

| 1,000 - 1,949,000 | 5% | 0 |

| 1,950,000 - 3,299,000 | 10% | 97,500 |

| 3,300,000 - 6,949,000 | 20% | 427,500 |

| 6,950,000 - 8,999,000 | 23% | 636,000 |

| 9,000,000 .17,999,000 | 33% | 1,536,000 |

| 18,000,000 - 39,999,000 | 40% | 2,796,000 |

| 40,000,000 | 45% | 4,796,000 |

例えば、あなたの所得が700万円の場合、支払う税額は7,000,000*0.23 - 636,000 = 974,000円2です。

ただし、状況によっては雑所得に税金を払わなくてもよい場合があります。例えば、あなたが会社員で、1年間の雑所得が20万円以下だった場合、仮想通貨の利益を申告する必要はありません。雑所得が20万円より少ないと思っても、Divlyのような仮想通貨向け税金計算ツールを活用するのは有効でしょう。利益は仮想通貨を円に変換したときだけ発生するわけではないため、実際の利益について確信を持つのは難しいかもしれません。実際に仮想通貨間の取引でも利益が発生する可能性があります。

日本で認められている仮想通貨のコスト計算方法

仮想通貨に伴う税金を計算するためには、まず所得を計算する必要があります。これは、販売取引からの収益と売却した仮想通貨の取得原価の差を求めることで計算できるため、比較的簡単にできます。収益は、取得した円の額か、受け取った時点での取得した仮想通貨の時価を使います。

ただ、コストの計算はそれほどシンプルではありません。これは、売却した仮想通貨の購入価格を求めるような単純なものではないことが多いためです。異なる価格で複数の取引にわたって仮想通貨を購入した可能性があり、売却による収入を計算する際に、どの購入価格を使用するかを知ることは困難な場合があるのです。

つまり、適切な方法で取得原価を計算する必要があるというわけです。日本では仮想通貨についてどのような方式を認めているのでしょうか 結論から言うと、総平均法、移動平均法の両方が認められています。そしてどちらの方法を使うかは、税務署に通知する必要があります。最初に通貨を取得した年の確定申告期限(翌年3月15日)までに、「所得税の暗号資産の評価方法の届出書」を税務署に提出する ことで税務署に通知します。これは仮想通貨ごとに行う必要があり、後で方法を変更したい場合は、国税庁に通知しなければなりません。

書面を送付していない場合、総平均法で計算しなければならず、移動平均法による計算を使用することはできません。

それぞれの方法の仕組みと、総平均法と移動平均法のどちらが最適かについては、仮想通貨の利益を節税するために最適な方法を解説したガイド記事をご覧ください。

仮想通貨に関連する所得から控除できるものとは?

控除できる必要経費は以下の通りです。 - 手数料または販売費および一般管理費

-

仮想通貨収益を得るために直接使用されたインターネットやスマートフォン等の使用料

-

仮想通貨収益を得るために直接使用するパソコン等の購入費用

これは仮想通貨活動に直接的に関わる支出のみしか控除できません。また、1年以上使用できるパソコンについては、購入代金を耐用年数で分割して減価償却費を計上する必要があり、一括で全額経費計上することはできません。

仮想通貨で損失が出た場合、所得申告は必要なのか?

仮想通貨取引で損失を出した場合、確定申告は必要ありません。ただし、他の雑所得があった場合は、暗号通貨での損失を利用して利益と相殺することができます。ただし、雑所得での損失を給与所得と相殺することは不可能です。

仮想通貨にかかる税金を申告・納付しなくてもばれないですか?もし発覚した場合どうなりますか?

もし、納税期限までに仮想通貨に付随する税金を申告しなかった場合、最初の50万円の納税額に対して15%、それ以上の額に対して20%の追徴課税を支払う必要があります。

申告が遅れた場合でも、支払うべき税金の7.3%から14.6%の間の罰金を支払う規則があり、正確な追徴課税率は、申告期限日を何日過ぎてから申告するかで決まります。

申告しないことを選択した場合、国税庁にばれる危険性は十二分にあります。国税庁は国内取引所に対して、ユーザーの財務情報提供を求める権利を有しており、これは銀行に対しても同様です。だからといって海外暗号取引所も安全ではありません。というのも、日本はマネーロンダリングに関するアジア太平洋グループに加盟しています。国税庁は、外国との租税条約や取引所への直接請求により、取引履歴を受け取る権利を持ち、分散型取引も見つけることができます。ブロックチェーンは、すべてのウォレットの公開取引履歴を提供します。組織の中には、この公開された情報を利用して、納税者が仮想通貨の利益を申告しているかどうかを確認しようと取り組んでいます。

したがって、国税庁はあなたが仮想通貨に関連する税金を支払ったか、支払っていないかを発見する可能性は十二分にあるのです。

国外財産調書で仮想通貨を申告する必要があるのか?

仮想通貨は、国外財産・債務記録に記載する必要はありません。仮想通貨資産は、その人の居住地によって「国外」になります。

購入した仮想通貨の価値がわからない場合はどうすればいいですか?

もし、仮想資産の購入価格がわからない場合は、購入価格は売却価格の5%であったと仮定することが認められています。このルールにより、購入価格が見つからない場合は、少し節税になる可能性があります。アカウントが日本に設定されている場合、Divlyは有利な場合に自動的に5%ルールを適用します。また、取引履歴の一部が消えてしまった場合の対処法については、「購入履歴がありません」エラーの解決方法についてのガイドでご確認ください。

各取引タイプの詳細情報

各取引の種類がどのように課税されるかを知っておくことは重要です。このガイドでは、それぞれの取引について詳しく説明します。

| 取引タイプ | 課税区分 | Divlyラベル |

|---|---|---|

| 仮想通貨購入 | なし | Buy |

| 仮想通貨売却 | 雑所得税 | Sell |

| 仮想通貨同士の取引 | 雑所得税 | Traded crypto |

| Initial Coin Offering (ICO) | 雑所得税* | Traded crypto |

| 商品・サービスの購入 | 雑所得税 | Goods/Services |

| 仮想通貨で取引手数料を支払い | 雑所得税 | *Fee Included in Trade |

| 仮想通貨で送金手数料を支払い | 雑所得税 | *Fee Included in Transfer |

| 仮想通貨を自分のウォレット間で移動 | なし | Transfer |

| 紛失・盗難した仮想通貨 | なし* | Lost/Stolen |

| 仮想通貨をギフトとして贈呈 | なし | Gifted Away |

| 想通貨をギフトとして受け取り | 贈与税 | Received Gift |

| 仮想通貨で寄付 | なし* | Donation |

| Airdrop | 雑所得税* | Airdrop |

| ハードフォーク | 雑所得税* | Fork |

| マイニング | 雑所得税 | Mining |

| ステーキング | 雑所得税 | Staking Reward |

| 収入(例:フリーランス、給与) | 雑所得税 | Income |

| 仮想通貨の貸し出し | 雑所得税 | Interest Received |

| 仮想通貨の借り入れ | 雑所得税 | Interest Paid |

| 証拠金取引 | 雑所得税 | Realized Profit/Loss |

| 先物/デリバティブ取引 | 雑所得税 | Realized Profit/Loss |

| NFTの取引/ミント | 雑所得税 | In progress, not yet available |

**当該取引に関する具体的な情報については、以下をご確認ください。雑所得税が必要かどうかは、状況によって異なる場合があります

仮想通貨購入

仮想通貨を購入した場合は課税されませんが、購入する際に支払った価格を必ず記録しておいてください。この値は、仮想通貨を取引または売却した後に発生した利益を決定する際に必要となります。仮想通貨を外国通貨(例:米ドルまたはユーロ)で購入した場合は、取引日の自国通貨価値に変換することを忘れないでおきましょう。

仮想通貨を購入する際に、取引手数料をコストベースに追加することができます。これを行うことで、税金を減らすことができます。例えば、1ETHを150,000円で購入し、取引手数料を1000円支払う場合、1ETHの原価は15万円+1000=15万1000円です。さらに仮想通貨を購入する際は、移動平均法または総平均法で管理しなければなりません。

仮想通貨売却

仮想通貨の売却は課税対象なので、発生した利益に対して税金を支払う必要があります。売却する場合、売却価格から取引手数料を差し引くことができます。取引手数料を差し引くことで、節税に繋がります。重複になりますが、売却時に自国通貨で売却価格を計算することが重要となります。

仮想通貨同士の取引

日本では、仮想通貨同士で取引する際も税金がかかります。つまり、売却した仮想通貨で得た利益に対して税金を支払う必要があるということです。損益を計算する際は、受け取った仮想通貨の時価を円建てで使用する必要があります。

取引で得た利益を確定するためには、売却した仮想通貨の取得原価を確定させなければなりません。その後、受け取った仮想通貨の時価からその金額を差し引きます。

Initial Coin Offering

ICOは、企業が新しい仮想通貨プロジェクトを通じて資金調達をするイベントです。ICOに仮想通貨(通常はイーサリアム)を投資すると、そのプロジェクトに紐付くトークンが提供されます。課税の観点から見ると、ICOは仮想通貨同士の取引と同じようなものと見ることが可能です。基本的には、新しいプロジェクトのトークンと引き換えに仮想通貨を送るというイメージです。

ICOに関する具体的な規制は不明ですが、ICOへの参加は仮想通貨間の取引と同じようなものであると認識しておきましょう。

商品・サービスの購入

仮想通貨を使用して商品(新しいパソコン、ギフトカードなど)やサービス(VPNサービスなど)を購入した場合、雑所得税を支払う必要があります。売却価格は、消費税込みの円建て商品価格として計算しなければならず、その商品やサービスを購入するために使用した仮想通貨の価値上昇分に対する税金を支払わなければなりません。

購入した商品の円建て価格がない場合は、仮想通貨購入時の円建て時価を使用することができます。

仮想通貨で取引手数料を支払い

通常、仮想通貨同士を取引する場合、仮想通貨で取引手数料を支払う必要があります。そして、取引手数料の支払いに使用した仮想通貨を円に換算し、その仮想通貨の価値が上がっていれば課税されます。

取引手数料は購入価格に加算され、取得原価が作成されます。これは取得コストが増加し、売却益の減少につながるので、トレーダーにとって有益なことです。

仮想通貨を自分のウォレット間で移動

自分のウォレット間で仮想通貨を移動させる行為は課税対象ではありません。これは、取引所のアカウントに仮想通貨を送信する場合も同様です。不必要な税金の支払いを避けるために、これらの転送を適切に追跡するようにしましょう。

ギフト

贈与を受ける場合、その取得原価を受け取ったときの市場価格に設定することができます。市場価格がない場合は、暗号資産の内容や性質を考慮して、仮想通貨の価値を決定しなければなりません。

また、この取得コストは贈与税や相続税のために申告する必要があります。贈与された通貨をトレードする場合、仮想通貨をトレードしたときの時価と取得コストの差額分に対して税金を支払う必要があります。

紛失・盗難した仮想通貨

盗まれた仮想通貨については、税金を支払う必要はありません。ただし、控除を受けられるかどうかは、ケースバイケースです。国税庁に直接問い合わせて、あなたの状況についてアドバイスを求めるのが最善かもしれません。国税庁のウェブサイトでは、盗難時の控除について詳しく説明されています。

Airdrop (エアドロップ)

エアドロップは、通常、トークン保有者またはブロックチェーンからの贈与とみなされます。通常であれば、少額または無視できる金額であることが多いです。国税庁の仮想通貨ガイドラインではエアドロップについて言及されていませんが、税務上エアドロップは所得とみなされます。ほとんどのエアドロップにはコストがかからないため、取得時点で所得は発生しませんが、将来的に付与されたトークンを売却する場合は、税金を支払わなければなりません。

ハードフォーク

ハードフォークは、ブロックチェーンが分裂することで発生するイベントです。このようなケースでは、分岐した仮想通貨の所有権に基づいて別の仮想通貨が付与されます。フォークされた時点で資産に価格がついている場合、税金を支払う必要があります。しかし、基本的にフォークされた時点では価値がない場合が多いです。したがって、取得時に所得は発生せず、取得コストは0円に設定されます。

マイニング、ステーキング、貸し出し(利子)

マイニング、ステーキング 、貸し出しで得た所得は、雑所得として課税され、受け取った仮想通貨の取得時の時価が課税される金額となります。この場合、取得時に発生した経費を控除することができます。詳しくは、先ほど紹介した「仮想通貨に関連する所得から控除できるものとは?」をご確認ください。

他の活動(フリーランス、給与など)からの収入

仕事の対価を仮想通貨で受け取る場合は、必ず申告する必要があります。ただし、そのお金が給与によって得られたものであれば、一般的に会社によって税金が源泉徴収されているはずです。また、副業による収入は雑所得に分類されます。

証拠金取引

証拠金取引では、仮想通貨を取引所から借りて取引を行いますが、取引所側が一般的に提供する情報は、取引の実現利益または損失です。

この場合、実現した利益が課税所得となります。損失を出した場合は、コインを0円で売却した場合と同じ仕組みです。計上される損失は、仮想通貨の取得原価と同額となります。

「暗号資産の計算書」を使って仮想通貨所得を確定している場合、証拠金取引専用の欄で損益を計上しなければなりません。

NFTs

NFTの規制は現状比較的限定的です。現在の枠組みでは、NFTは雑所得とみなされることが多く、Divlyでは他の仮想通貨と同様に扱っていますが、場合によっては、NFTの収入は給与や事業所得とみなされることもあります。

金融庁は、NFTのような分散型金融などに対応するため、より多くの手段を開発しているところです。規制が整備され次第、随時更新していきます。

仮想通貨に関連する確定申告のやり方

仮想通貨の税金を計算する際には、暗号資産の計算書、Divly、またはその両方を使用することができます。

暗号通貨の計算書を使う方法

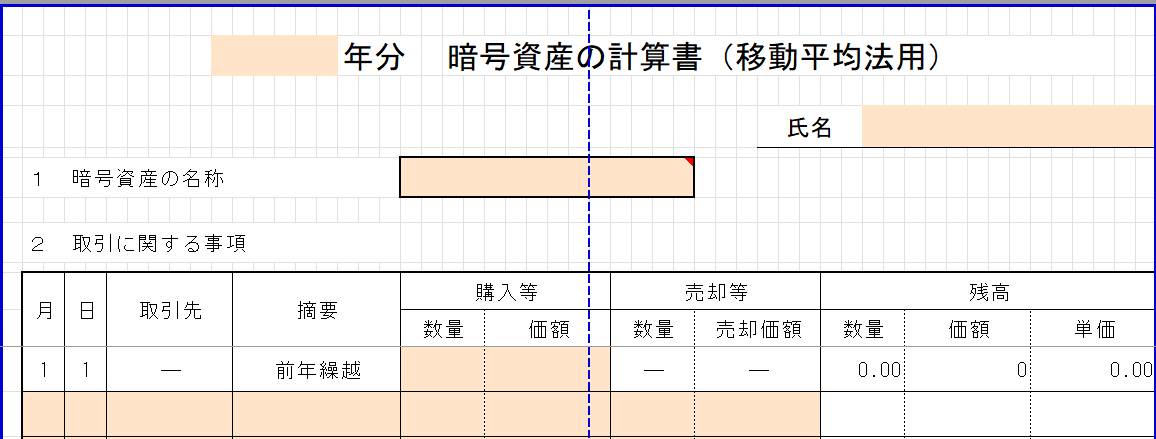

日本では多くの人が「暗号通貨の計算書」を使っています。これは、国税庁が提供する仮想通貨所得を確定するためのエクセルシートです。日本国内の取引所から提供される「年間取引報告書」を使ってこの書類に記入することができます。暗号通貨の計算書は、国税庁からダウンロードできます。また、暗号通貨の計算書の利用方法についてはコチラをご覧ください。ただし、この方法にはいくつかのデメリットがあります。

暗号通貨の計算書は、海外取引所(Divlyを使用しない場合)には対応していません。

日本の国内取引所では、2017年まで遡って年間取引報告書を提供しているため、それらを使って暗号通貨の計算書を記入することができます。しかし、海外の取引所では、同様の書類を提供してくれませんが、より多くの仮想通貨商品と通貨を提供しているため、日本では非常に人気があります。

海外取引所は年次取引報告書を提供しませんが、Divlyを使えば作成できます。そして、国内の取引所の年間取引報告書とDivlyで作成された海外の仮想通貨取引所の年間取引報告書を組み合わせることができます。

暗号通貨の計算書は移動平均法には対応していません。 実は移動平均法を使った方が総平均法よりも税額が低くなるケースが往々にしてあります。どちらの方法を選択するかは自由ですが、暗号通貨の計算書では対応できない場合があります。というのも、移動平均法では年間取引報告書を利用できないからです。

移動平均法は、「所得税の暗号資産の評価方法の届出書」または「所得税の暗号資産の評価方法の変更承認申請書」を提出しなければ利用できないので注意しましょう。では仮に移動平均法を使いたいとします。その場合、暗号通貨の計算書では、所得計算を代行することはできません。しかし、Divlyでは移動平均法への対応と、国税庁に提出する必要書類のサンプルを提供することができます。

暗号資産の計算書は取引所以外で行われた取引には対応していません。 仮想通貨をマイニングした、またはICOに参加したとします。その場合、取引所が提供する年間取引報告書では不十分です。しかし、Divlyを使用することで、これらの取引によって得た収入を識別することができます。

Divlyは暗号資産の計算書を作成するのに役立ちますか?

Divlyは、すべての取引所の年間取引報告書を作成することができ、これらを使用して暗号資産の計算書を記入することができます。また、暗号資産の計算書の記入に関するガイドも提供しています。

なぜこの方式を選ぶべきなのですか? Divlyは多くの日本国内の取引所をサポートしていますが、Divlyがサポートしていない日本の取引所に仮想通貨を保有している場合もあるでしょう。または、海外の取引所から発行された年間取引報告書の使い方が分からない可能性もあります。その場合でも、国内取引所からの年間取引報告書とDivlyが提供する海外取引所のものを組み合わせて、暗号資産の計算書を記入することができます。ですから、Divlyはあらゆる方面からユーザーをサポートします。

Divlyに仮想通貨の損益を円建てで計算してもらう

Divlyの暗号通貨税計算機を使用することができます。仮想通貨の取引履歴をアップロードすると、Divlyが仮想通貨による利益や損失を計算してくれます。また、Divlyを使えば、総平均計算と移動平均計算のどちらが税金を安くするのに適しているかを判断することができます。

私たちは、50種類以上のブロックチェーンと暗号通貨取引所をサポートしています。また、年間取引報告書の情報をDivlyに記入することができます(総平均原価法のみ)。これは、私たちがCSVやAPIを介してご利用の取引所をサポートしていない場合、非常に便利です。

仮想通貨の確定申告をオンラインで提出するやり方は?

仮想通貨の確定申告を国税庁に申告する場合、以下の方法で行うことができます。

-

Divlyにアカウントを作成し、取引履歴をアップロードする

-

仮想通貨の利益額を取得するために、Divlyが作成した年間取引報告書を使用して暗号資産の計算書を記入することができます。または、Divlyに利益を計算させることも可能です。

-

国税庁の税務ポータルサイトにアクセスし、アカウント登録またはサインイン

-

関連する収入に移動し、給与を選択します。

-

雑(その他)を選択し、確定してください。

-

提出する e-Tax 番号を選択します

-

雑所得の金額(収入金額)は、確定申告書または源泉徴収票により、日本円で記入します。収入金額には、仮想通貨の収入を記入、必要経費は必要な経費を記入します。

-

種目で暗号資産を選択していることを確認

-

利用した取引所名と法的な住所を入力してください.

この度は、当ガイドをご覧いただきありがとうございます。他の仮想通貨に関する税金コンテンツをご覧いただくか、ご質問があればサポートチームまでお気軽にお問い合わせください