任意の原価計算方法を国税庁に通知する方法

国税庁に対して仮想通貨に係る所得を申告するためには、原価計算方法について事前に通知する必要があります。この方法は、仮想通貨の目録をどのように評価するのかを決定するものであり、最終的な所得額に影響を与えます。日本の国税庁では、総平均法または移動平均法の使用が認められています

国税庁に原価基準法を通知するためには、「所得税の暗号資産の評価方法の届出書」を該当機関に提出しなければなりません。また、将来的に別の原価計算方法を採用する場合も、その旨を国税庁に届け出る必要があります。この届出は、「所得税の暗号資産の評価方法の変更承認申請書」を提出することにより行うことが可能です。

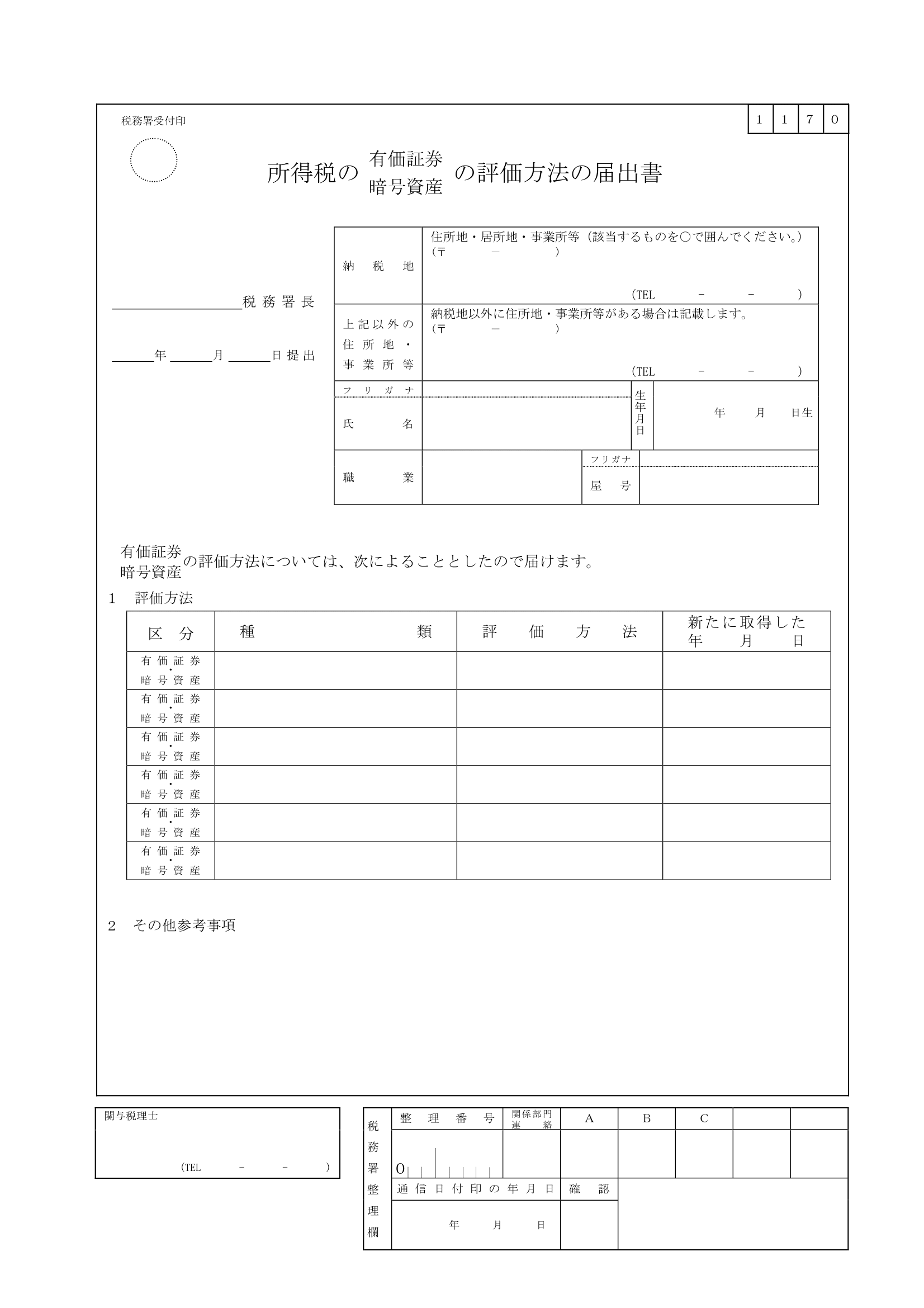

所得税の暗号資産の評価方法の届出書の提出

この場合、納税地の所轄税務署長に届出書を送付します。所轄の税務署の所在地はこちらでご確認ください。宛先は、「麹町税務署長」のように、所轄の税務署になります。

この申告書は、暗号資産を最初に取得した年の確定申告期限までに提出しなければならず、一般的には翌年の3月15日です。取得した暗号資産の種類ごとに税務署に届け出なければならないため、国税庁に通知したい暗号資産が多岐にわたる場合は、追加のフォームに記入しましょう。

フォームについてはコチラからダウンロードできます。内容につきましては、下記の書式例をご覧ください。

右上の個人情報を記入した後、評価方法の表を記入しはじめます。表の各行は、単一つの暗号資産に対応しており、各仮想通貨の評価方法は、通貨ごとに指定しなければなりません。

また、この届出書は、仮想通貨だけでなく有価証券の評価方法について、国税庁に届け出るために使用することもできます。そのため、どの区分で使用するのかを明記する必要があります。区分欄は、該当するものに○をつけなければならないため、仮想通貨の評価方法を通知したい場合は、暗号資産に○をつけます。

種類の欄には、評価方法を選択する任意の仮想通貨の名前(例:ビットコイン)を記入します。評価方法の欄では、その通貨に使用する方法、すなわち総平均法、移動平均法のいずれかを選択します。Divlyの仮想通貨税金計算ツール を使って両方の方法を試し、どちらが自分にとって税制的に有利なのかを確認するとより効果的な節税につながります。

最後の欄は、該当する仮想通貨を初めて取得した日を申告します。正確な日付を覚えていない場合は、Divlyにてその仮想通貨で初めて取引が行われた日を確認できます。取引ページで、ビットコインなどの通貨でフィルタリングし、日付欄で絞り込むと最も古い取引を最初に表示されます。ここから、いつ最初に仮想通貨を取得したかを確認することが可能です。

新しい仮想通貨資産を取得するたびに、このフォームに記入をしなければなりません。フォームを提出しないことを選択した場合は、自動的に総平均法を使用しなければならないのがルールとなっています。

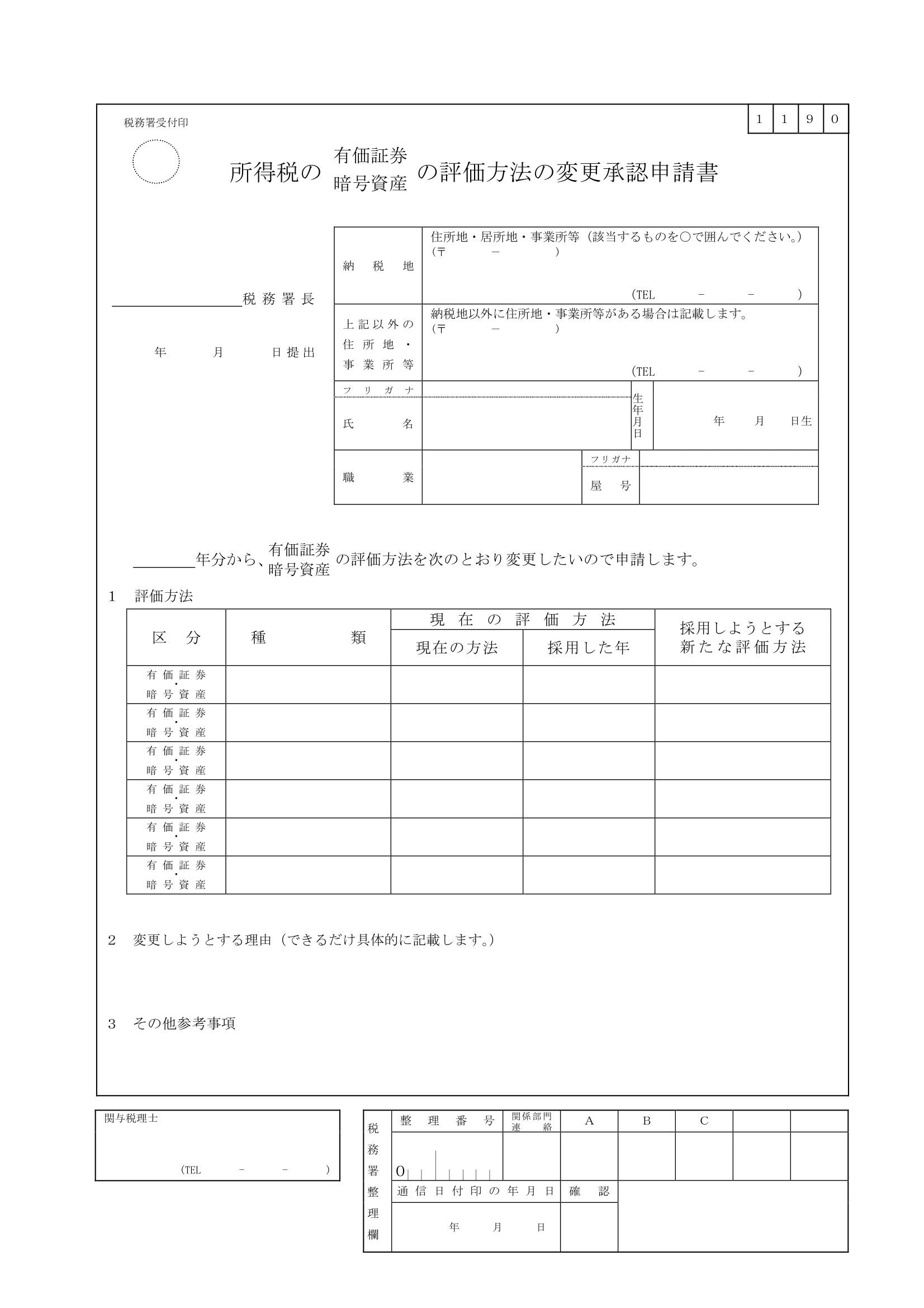

所得税の暗号資産の評価方法の変更承認申請書の提出

この用紙は、納税地の所轄税務署長に届出書を送付します。所轄の税務署の所在地はこちらからご確認ください。宛先は、「麹町税務署長」のように、所轄の税務署になります。

評価方法の変更を希望する年に提出する必要があり、一般的には、その年の3月15日が期限です。提出期限が土曜日、日曜日、祝日に当たる場合は、翌営業日が提出期限となります。その場合は翌営業日が締切日となり、提出方法としては税務署へ持参、郵送のいずれかです。税務署の受付時間は通常8:30から17:00まで、祝日、土曜、日曜は休みです。営業時間外に到着した場合は、税務署の時間外収受箱に投函するか、税務署に郵送しましょう。

提出した年の12月31日までに承認・不承認の通知が来ない場合は、その日に承認されたものとみなされます。

現在の評価方法を使用してからある程度の期間が経過していない場合は、受理される可能性が低くなります。一般的には、3年程度が相当な期間と考えられているからです。とはいえ、例外的に3年以内でも許可される場合もありますが、元の評価方法を導入してから3年以上経過した後に申請書を提出しても、必ず受理されるとは限りません。

フォームはコチラからダウンロードできます。内容につきましては、下記の書式例をご覧ください。

右上の個人情報を記入した後、評価方法の表を記入します。表の上には、何年目以降の評価方法を変更するのかを明記する必要があります。

この表では、各行が1つの暗号資産に対応しています。暗号通貨の評価方法は、通貨ごとに指定する必要があり、区分欄で該当する暗号資産を○で囲みます。種類欄には、ビットコインなど、評価方法を変更したい仮想通貨の名称を入力します。

現在の方法欄には、該当する仮想通貨で現在使用している評価方法を入力します。総平均法または移動平均法のどちらかを選択し、採用した年 の欄には、その通貨の評価方法を初めて使用した年を記入します。最後に、採用しようとする新たな評価方法の欄に希望する任意の評価方法を記入してください。

上記のフォームに関するより詳細な情報が必要な場合は、国税庁まで直接お問い合わせいただくか、国税庁公式ホームページをご覧ください。