Kryptovaluuttojen verotus Kvarn X:ssä: Olet tullut oikeaan paikkaan

Kryptovaluuttojen verotus voi olla hämmentävää. Säännöt ovat monimutkaisia, eivätkä viralliset ohjeet aina vastaa kaikkiin kysymyksiisi.

Samaan aikaan Ruotsin verovirasto saa yhä enemmän tietoa kryptopörsseiltä, mukaan lukien alustoilta, kuten Kvarn X. Yhä useammat pörssit joutuvat jakamaan tietoja tapahtumistasi.

Siksi Divly, Kvarn X:n virallinen kumppani, on olemassa. Olemme luoneet työkalun, joka opastaa sinua askel askeleelta ja auttaa sinua ilmoittamaan verosi paikallisten sääntöjen mukaisesti ilman stressiä ja epävarmuutta. Tässä oppaassa näytämme sinulle tarkalleen, miten Kvarn X -tapahtumasi ilmoitetaan.

Lisäetuna jos olet KvarnX:n asiakas ja haluat automatisoida kryptoverosi, saat 20 %:n alennuksen Divlyllä. Syötä vain KvarnX:n antama alennuskoodi lunastaaksesi alennuksesi.

Täytyykö minun maksa veroja transaktioistani?

Kryptovaluuttatransaktioihin sovelletaan veroja, vaikka et myisi kryptovaluuttojasi euroiksi. Jo yhden kryptovaluutan vaihtaminen toiseksi on verotettava tapahtuma. Myydyn kryptovaluutan arvonnousua verotetaan pääomatuloina.

Jos olet käyttänyt KvarnX:ää ja vuotuiset kryptovaluuttakauppasi ovat arvoltaan yli 1 000 €, sinun on tehtävä veroilmoitus verohallinnolle.

Verotettavia tapahtumia ovat muutkin kuin vain kaupankäynti. Jos esimerkiksi olet saanut staking-palkintoja KvarnX:llä, sinun on maksettava veroja vastaanottamastasi kryptovaluutan arvosta.

Vaihe 1: Laske voitot ja tappiot

Voittojen ja tappioiden laskemiseksi tarvitset pääsyn koko kaupankäyntihistoriaasi KvarnX:llä. Tämän jälkeen voit laskea verovelvollisuutesi manuaalisesti, veroammattilaisen avulla tai käyttämällä Suomen verotukseen suunniteltua kryptoverotyökalua, kuten Divlyä.

Divlyn käyttäminen on suoraviivaista – lataa vain KvarnX-transaktiohistoriasi ja Divly hoitaa laskennat puolestasi.

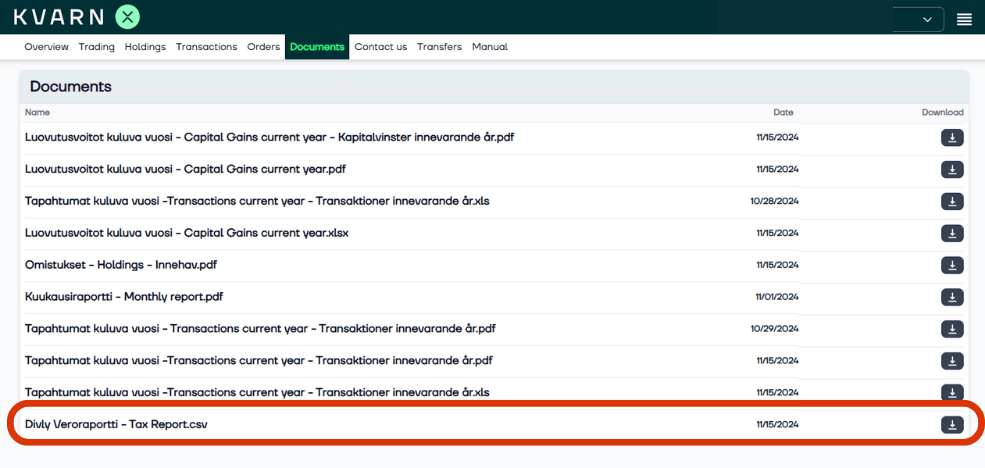

Transaktioiden tuominen KvarnX:stä Divlyyn

Voit tuoda Kvarn X -tapahtumat Divlyyn lataamalla ja tuomalla CSV-tiedoston. Muista ladata CSV-tiedosto joka kerta, kun haluat sisällyttää uusimmat tapahtumat.

- Kirjaudu sisään Kvarn X:ään.

- Napsauta Reports-kohtaa alustan yläreunassa olevassa navigaatiopalkissa.

- Lataa tiedosto nimeltä Divly Veroraportti - Tax Report.csv. Jos olet käynyt kauppaa Kvarn X:ssä useampana vuotena, saatat joutua lataamaan erillisen tiedoston jokaiselle vuodelle.

- Vedä ja pudota CSV-tiedosto Divlyyn. Divly tuo tapahtumat ja laskee verosi.

Vaihe 2: Ilmoittaminen veroviranomaisille

Ladattuasi transaktiohistoriasi Divlyyn se tarjoaa raportin, joka on valmis lähetettäväksi verohallinnolle OmaVeron kautta. Divly tarjoaa myös selkeät ohjeet ilmoittamiseen sekä kaikki tarvittavat liitteet ilmoitusta varten.

Yksityiskohtaiset ohjeet ilmoituksesi tekemisestä saat ilmoitusohjeestamme.

Divly & kvarn x: Paras valinta Suomeen

Divly & kvarn x: Paras valinta Suomeen

Divly on tehty juuri Suomen verosääntöjä varten. Sen sijaan että käyttäisit monimutkaista työkalua, saat heti valmiin raportin, joka sopii suoraan veroilmoitukseesi – täydellisesti yhteensopiva kvarn x -transaktioidesi kanssa.

-

Nopea kvarn x -tuonti: Yhdistä tilisi helposti ja tuo kaikki transaktiot yhdessä muiden lompakoidesi kanssa.

-

Hankintameno-olettama: Divly laskee automaattisesti 20% tai 40% hankintameno-olettaman, mikä voi pienentää verojasi – erityisen hyödyllinen kryptojen myynneissä.

-

Kryptoveroraportti + liite: Saat selkeän kryptoveroraportin sekä tarvittavan liitteen, jonka voit suoraan lisätä OmaVeroon.

-

100% Suomi-yhteensopiva: Divly noudattaa kaikkia Suomen verosääntöjä, jotta sinun ei tarvitse arvailla mitään.

Usein kysytyt kysymykset (FAQ)

Veroilmoituksen viimeinen palautuspäivä riippuu sinulle merkitystä päivästä. Se on joko 7., 14. tai 21. toukokuuta.

Jos sinulla on kryptotapahtumia ilmoitettavana (esim. Kvarn X:ssä tehdyt kaupat), muokkaa veroilmoitustasi ja lähetä se ennen määräpäivää.

1. tammikuuta 2026 alkaen Kvarn X:n ja muiden kryptoalustojen on raportoitava asiakastietoja EU:n veroviranomaisille EU:n uuden sääntelyn, eli DAC8:n, takia.

Tällä hetkellä ei ole täysin selvää, raportoiko Kvarn X jo nyt verottajalle. Suunta on kuitenkin se, että tietojen vaihtaminen viranomaisten kanssa yleistyy.

Jos jätät kryptotulot ilmoittamatta ja Verohallinto huomaa asian, sinulle voidaan määrätä veronkorotus.

Seuraamuksena voi olla jopa 10 %:n suuruinen maksu ilmoittamatta jääneistä tuloista, ja pahimmillaan asiasta voi seurata rikosoikeudellisia toimia.

Jos teet korjaukset aiempiin vuosiin oma-aloitteisesti, seuraamukset yleensä pienenevät. Siksi korjaaminen kannattaa tehdä vapaaehtoisesti.

Voit korjata veroilmoitustasi OmaVerossa myös sen jälkeen, kun olet jo lähettänyt sen. Tätä varten teet oikaisuvaatimuksen.

Katso selkeät vaiheet aiempien vuosien kryptojen ilmoittamiseen oppaastamme: kryptoverojen ilmoittaminen aiemmilta vuosilta.

Hankintameno-olettamaa käyttäessäsi vähennettävä hankintameno lasketaan prosentteina myyntihinnasta: 20 % jos omistus on kestänyt alle 10 vuotta, tai 40 % jos yli 10 vuotta.

Esimerkki: jos myyt kryptoa 10 000 €:lla, hankintameno voi olettaman mukaan olla 2 000 € (tai 4 000 € yli 10 vuoden omistuksella). Tällöin verotettava myyntivoitto pienenee ja myös pääomatulovero yleensä laskee, etenkin jos todellinen ostohinta oli matala.

Lisätiedot: hankintameno-olettama Suomessa

Kaikki antamamme verotustiedot eivät ole veroneuvontaa, taloudellista neuvontaa, kirjanpitoneuvontaa tai oikeudellista neuvontaa, eikä sinun tai muun osapuolen tule käyttää niitä veroseuraamusten välttämiseksi. Pyydä veroasiantuntijalta neuvoja tilanteestasi. Emme tee mitään takuita tai lupauksia tässä annettujen tietojen oikeellisuudesta. Kaikki tähän sisältyvä on meidän mielipiteemme eikä tosiasia.