Bitpanda

Kryptoverotus Bitpandassa: Olet oikeassa paikassa

Kryptojen ilmoittaminen veroihin voi tuntua hankalalta. Säännöt ovat usein epäselviä, eikä virallinen ohjeistus aina vastaa kaikkiin tärkeisiin kysymyksiin.

Samaan aikaan Verohallinnolla on yhä paremmat mahdollisuudet saada tietoja kryptopörsseiltä — myös alustoilta kuten Bitpanda. Yhä useammat pörssit ovat velvoitettuja jakamaan tietoja tekemistäsi tapahtumista.

Juuri siksi Divly on olemassa. Loimme työkalun, joka opastaa sinut vaihe vaiheelta ja auttaa hoitamaan ilmoittamisen paikallisten sääntöjen mukaisesti — ilman stressiä ja epävarmuutta. Tässä oppaassa näytämme sinulle tarkalleen, miten raportoit Bitpandassa tekemäsi transaktiot.

Milloin minun on ilmoitettava kryptovaluutan?

Sinun pitää ilmoittaa Bitpandan kautta tehdyt kryptotapahtumat verotuksessa aina, kun myyt, vaihdat tai muuten luovut kryptovaluutasta (luovutusvoittovero). Tämä koskee mm. krypto → eurot, krypto → krypto, kryptoilla maksamista sekä lahjoituksia. Myös stakingista ja lainauksesta saadut palkkiot ovat yleensä verotettavaa pääomatuloa. Voit lukea lisää oppaastamme Suomeen: https://divly.com/guides/finland

Määräpäivistä: löydät oman veroilmoituksesi määräpäivän Verohallinnon sivuilta https://www.vero.fi/en. Määräpäivä vaihtelee henkilöittäin ja on yleensä 7., 14. tai 21. toukokuuta. Tarkista sinulle merkitty päivämäärä esitäytetystä veroilmoituksestasi.

Bitpandan käyttö ja kryptoverotus Suomessa

Kun käytät Bitpandaa, verotus toimii kuten muuallakin Suomessa. Kryptojen luovutusvoitot verotetaan pääomatulona: 30 % aina 30 000 euroon saakka ja 34 % ylimenevästä osasta.

Vero laukeaa, kun myyt euroiksi, vaihdat krypton toiseen kryptoon tai maksat ostoksia kryptoilla. Tappiot voi vähentää voitoista. Pienet myynnit ovat verovapaita, jos vuoden aikana myytyjen omaisuuksien yhteenlaskettu myyntihinta on alle 1 000 €. Vastaavasti pienet tappiot eivät ole vähennyskelpoisia.

Luovutusvoitto lasketaan oletuksena FIFO-menetelmällä. Vaihtoehtona voi käyttää Hankintameno-olettamaa: 20 % myyntihinnasta, jos omistus on kestänyt alle 10 vuotta, tai 40 %, jos yli 10 vuotta.

Louhinnan ja stakingin tuotot verotetaan yleensä ansiotulona. Ilmoita kaikki tapahtumat OmaVerossa. Tarkista esitäytetty veroilmoitus maaliskuussa tai huhtikuussa ja tee korjaukset yleensä toukokuuhun mennessä.

Vero voi havaita kryptotietoja pankkisiirroista, kansainvälisestä tiedonvaihdosta ja pörsseiltä saaduista tiedoista. Ilmoittamatta jättäminen voi johtaa veronkorotukseen ja korkoihin. Työkalut kuten Divly helpottavat laskentaa ja 9A-raportointia.

Kuinka viedä tapahtumahistoriasi Bitpandasta

Automaattinen tuonti

Voit tuoda Bitpanda-tapahtumasi automaattisesti Divlyyn Bitpanda API:n avulla.

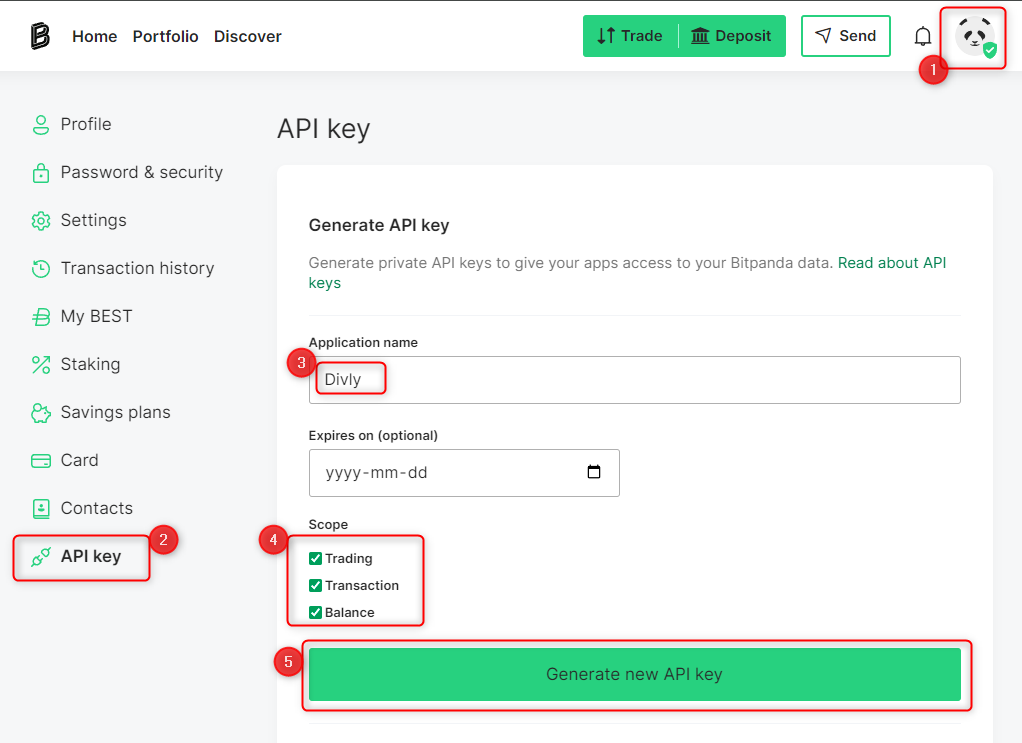

- Kirjaudu sisään Bitpanda.

- Napsauta tilikuvaketta oikeassa yläkulmassa ja valitse API key.

- Anna sovelluksen nimeksi Divly ja määritä käyttöoikeuksien laajuudeksi Trading, Transaction, and Balance (kaikki nämä käyttöoikeudet ovat vain lukuoikeuksia).

- Napsauta Generate new API Key. Bitpanda lähettää vahvistussähköpostin sähköpostiisi.

- Kun API-avain on luotu, kopioi ja liitä API-avain Divlyyn. Divly tuo tapahtumasi ja laskee verosi.

Tiedostotuonti

Voit tuoda Bitpanda-tapahtumat Divlyyn lataamalla ja tuomalla CSV-tiedoston. Varmista, että lataat CSV-tiedoston joka kerta, kun haluat sisällyttää uusimmat tapahtumat.

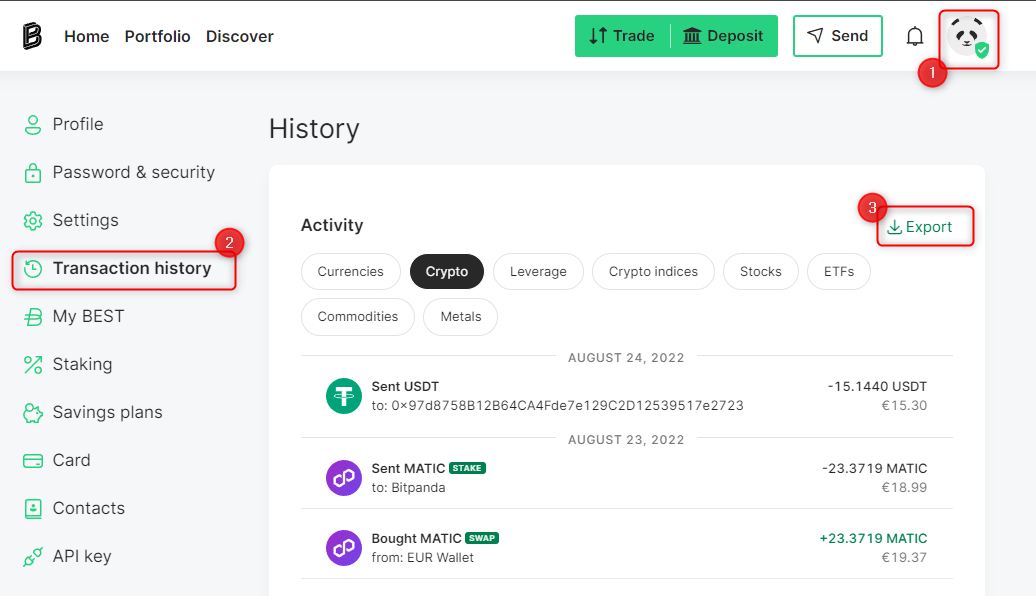

- Kirjaudu sisään Bitpanda.

- Napsauta tilikuvaketta oikeassa yläkulmassa ja valitse Transaction history.

- Napsauta Export → Transaction history → Generate CSV, ja CSV-tiedosto alkaa latautua.

- Lataa CSV-tiedosto Divlyyn. Divly tuo tapahtumat ja laskee verosi.

Divly & Bitpanda: Paras valinta Suomeen

Divly & Bitpanda: Paras valinta Suomeen

Divly on tehty juuri Suomen verosääntöjä varten. Sen sijaan että käyttäisit monimutkaista työkalua, saat heti valmiin raportin, joka sopii suoraan veroilmoitukseesi – täydellisesti yhteensopiva Bitpanda-transaktioidesi kanssa.

-

Nopea Bitpanda-tuonti: Yhdistä tilisi helposti ja tuo kaikki transaktiot yhdessä muiden lompakoidesi kanssa.

-

Hankintameno-olettama: Divly laskee automaattisesti 20% tai 40% hankintameno-olettaman, mikä pienentää verotustasi – erityisen hyödyllinen kryptojen myynneissä.

-

Kryptoveroraportti + liite: Saat selkeän kryptoveroraportin sekä tarvittavan liitteen, jonka voit suoraan lisätä OmaVeroon.

-

100% Suomi-yhteensopiva: Divly noudattaa kaikkia Suomen verosääntöjä, jotta sinun ei tarvitse arvailla mitään.

Usein kysytyt kysymykset (UKK)

Veroilmoituksesi määräpäivä näkyy esitäytetyssä veroilmoituksessa. Se on yleensä joko 7. toukokuuta, 14. toukokuuta tai 21. toukokuuta.

Jos sinulla on ilmoitettavia kryptotapahtumia, muista korjata veroilmoitus ja lähettää se OmaVerossa ennen omaa määräpäivääsi.

1. tammikuuta 2026 alkaen Bitpandan ja kaikkien muiden kryptopalveluiden on raportoitava asiakastietoja EU:n veroviranomaisille. Taustalla on EU:n uusi sääntöpaketti nimeltä DAC8.

On epäselvää, raportoiko Bitpanda jo nyt tietoja verottajalle, mutta raportointi yleistyy koko ajan viranomaisten uusien aloitteiden myötä.

Jos et ilmoita kryptoveroja ja verottaja huomaa sen, sinulle voidaan määrätä veronkorotus. Sakko voi olla jopa 10 % ilmoittamatta jääneistä tuloista, ja pahimmillaan asiasta voi seurata rikosoikeudellisia seuraamuksia.

Jos teet vapaaehtoisen korjauksen aiempien vuosien veroihin, seuraamuksia yleensä kevennetään. Siksi korjaaminen ajoissa kannattaa.

Voit korjata jo lähetettyä veroilmoitusta OmaVerossa. Tätä varten teet oikaisuvaatimuksen.

Katso vaiheittaiset ohjeet artikkelista: kryptoverojen ilmoittaminen aiemmilta vuosilta.

Hankintameno-olettama tarkoittaa, että voit käyttää ostohinnan sijaan kiinteää prosenttia myyntihinnasta: 20 % jos omistit omaisuuden alle 10 vuotta, tai 40 % jos yli 10 vuotta.

Esimerkki: jos myyt kryptoja 10 000 €:lla, hankintamenoksi voidaan olettaa 2 000 € (tai 4 000 € yli 10 vuoden pitolla). Näin verotettava luovutusvoitto pienenee ja maksat vähemmän pääomatuloveroa kuin silloin, jos todellinen ostohinta olisi ollut paljon alhaisempi.

Lue lisää: hankintameno-olettama Suomessa

Kaikki antamamme verotustiedot eivät ole veroneuvontaa, taloudellista neuvontaa, kirjanpitoneuvontaa tai oikeudellista neuvontaa, eikä sinun tai muun osapuolen tule käyttää niitä veroseuraamusten välttämiseksi. Pyydä veroasiantuntijalta neuvoja tilanteestasi. Emme tee mitään takuita tai lupauksia tässä annettujen tietojen oikeellisuudesta. Kaikki tähän sisältyvä on meidän mielipiteemme eikä tosiasia.