Det finns väldigt lite information om hur man bokför kryptovalutor i aktiebolag. Därför har vi på Divly skrivit denna guide där vi har samlat en del av våra erfarenheter. Guiden börjar med att svara på bredare frågor kring ämnet och undersöker sedan hur man praktiskt hanterar bokföringen av kryptovalutor.

-

Varför äga krypto via aktiebolag?

-

När ska man bokföra sina kryptotransaktioner?

-

Vad betalar man i företagsskatt på krypto?

-

Hur klassificerar man kryptovalutor i bokföringen?

-

Hur värderas kryptovalutor i företag?

-

Exempel på hur man kan bokföra olika typer av kryptotransaktioner

-

Hur du bokför krypto med Divly för att slippa huvudvärken

Vi uppdaterar guiden kontinuerligt. Maila oss på [email protected] om du har tips på något som saknas. Om du vill slippa huvudvärken så kan du alltid skapa ett konto på Divly som specialiserar sig på krypto och stödjer svenska bokföringsprogram. Du kan även boka ett kostnadsfritt möte med oss för att prata med oss.

Varför äga krypto via aktiebolag?

Den främsta anledningen till varför vissa föredrar att äga krypto via aktiebolag är skattefördelarna. I ett aktiebolag kan man kvitta 100% av kryptoförluster mot kryptovinster. Som privatperson kan man endast kvitta 70% av sina kryptoförluster.

Dessutom är bolagsskatten lägre än kapitalvinstskatten för privatpersoner (med antagande om att man inte har för avsikt att dela ut vinster från kryptohandel på kort sikt). För inkomståret 2024 är bolagsskatten 20,6%, vilket är lågt jämfört med privatpersoner som betalar 30% på kapitalvinster och 30% på ränteinkomster från staking. Detta betyder att du får behålla mer av dina kryptovinster om du har avyttrat dessa via ett aktiebolag.

Exempel:

Sam Brokeman drev en kryptotradingbot där han gjorde 100 000 SEK i vinst och 95 000 SEK i förlust via kryptovalutor. Se nedan hur beräkningarna blir om Sam gjorde det i ett aktiebolag eller som privatperson.

Aktiebolag:

Beskattad kapitalvinst = 100 000 - 95 000 = 5 000 SEK

Bolagsskatt = 5 000 * 20,6% = 1 030 SEK

Privatperson:

Beskattad kapitalvinst = 100 000 - (95 000 * 0,7) = 33 500 SEK

Kapitalvinstskatt = 33 500 * 30% = 10 050 SEK

Sam betalar 1 030 SEK i skatt via bolag, vilket gör att han behåller det mesta av vinsten på 5 000 SEK. Däremot, om Sam hade gjort samma trades som privatperson, skulle han behöva betala 10 050 SEK till Skatteverket trots att han endast fick 5 000 SEK i vinst. Det är nästan 10 gånger mer i skatt.

Det finns flera praktiska anledningar till varför vissa företagsägare väljer att handla krypto i aktiebolag. Det har oftast att göra med att det inte finns något utdelningsutrymme kvar eller att de vill utöka utdelningsutrymmet genom att låna in pengar till bolaget med ränta och sedan investera dessa pengar i kryptovalutor.

Oavsett anledning så ska kryptotransaktionerna bokföras. Hur man bokför och räknar vinst på kryptovalutor i bolag skiljer sig en del jämfört med hur man beräknar skatt på krypto som privatperson.

När ska man bokföra sina kryptotransaktioner?

Enligt Skatteverket ska man ha löpande bokföring där affärshändelser bokförs senast påföljande månad. Detta innebär att om du köpte 1 bitcoin i januari så ska transaktionen bokföras senast i februari.

Kryptotransaktioner kan även påverka årsbokslutet. Därför är det viktigt att du absolut senast har bokfört transaktionerna innan resultaträkningen och balansräkningen upprättas. Årsbokslutet ska lämnas in till Bolagsverket senast 7 månader efter aktiebolagets räkenskapsårets slut - d.v.s 31 Juli om ditt bolag har kalenderår som valt räkenskapsår.

Vad betalar man i företagsskatt på krypto?

I Sverige 2024 betalar man bolagsskatt på 20,6%. Kryptotransaktioner som påverkar resultaträkningen påverkar därmed hur mycket skatt du betalar. Vinst vid avyttring av kryptovalutor kommer att öka din bolagsvinst, och förluster kommer att minska den.

För att beräkna hur mycket vinst eller förlust bolaget gör vid avyttring av krypto, så beror metoden på hur man har klassificerat kryptovalutor i sin bokföring (vi kommer utforska klassificeringen mer i detalj senare i denna guide).

-

Om man har klassificerat krypto som en omsättningstillgång (till exempel: varulager) så kan man välja mellan FIFU (Först-in-först-ut) metoden eller genomsnittsmetoden för att beräkna kostnadsvärdet. Divly stödjer bägge metoder.

-

Om man har klassificerat krypto som en anläggningstillgång (immateriell eller finansiell) så har vi ännu inte sett någon praxis bland företag. Vi kommer uppdatera denna guide när vi har bättre information kring frågan.

Hur klassificerar man kryptovalutor i bokföringen?

Bokföringsnämnden har ännu inte kommit med riktlinjer för hur man redovisar kryptovalutor. Det råder fortfarande osäkerhet och brist på enighet om hur virtuella tillgångar ska hanteras i redovisningen. Detta område är till stor del outforskat, vilket innebär att företag och redovisningsexperter saknar tydliga riktlinjer och konsensus kring bokföring av kryptovalutor och andra digitala tillgångar.

Bokföringsnämnden har däremot låtit KPMG skapa en rapport som har behandlar hur kryptovalutor kan klassificeras enligt nuvarande regelverk. Följande klassifikationer bedöms kunna göras enligt rapporten:

-

Råvarulika virtuella tillgångar bedöms kunna klassificeras som varulager eller immateriella tillgångar.

-

Värdepapperslika virtuella tillgångar bedöms kunna klassificeras som varulager, finansiella instrument (tillgångar i K2) eller immateriella tillgångar.

-

Valutalika virtuella tillgångar (stablecoins) bedöms kunna klassificeras som finansiella instrument (tillgångar i K2) eller immateriella tillgångar.

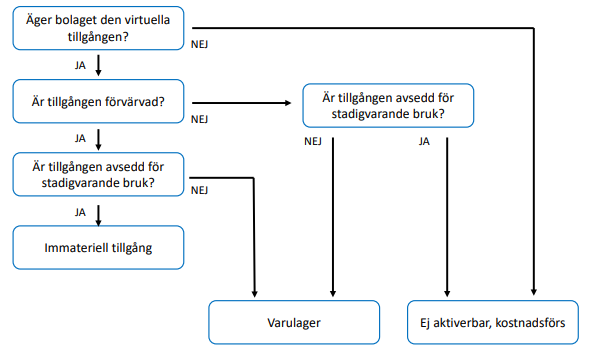

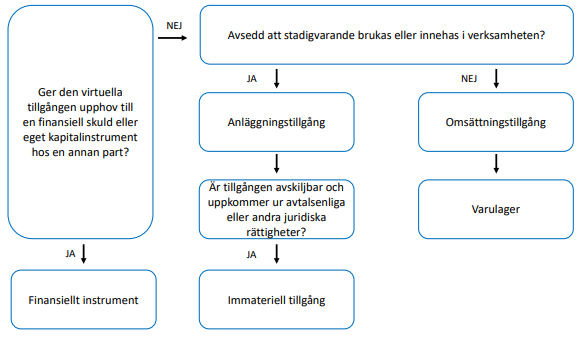

Kryptovalutor anses alltså inte vara en valuta och hamnar därmed inte under konton som kassa och bank. Istället ska kryptovalutor redovisas som antingen immateriella tillgångar, finansiella instrument eller varulager. Klassificeringen kan även bero på om bolaget redovisar enligt K2 eller K3. Se nedan klassificeringsträd som KPMG delar i sin rapport.

Klassificeringsträd för virtuella tillgångar i K2 (från KPMG)

Klassificeringsträd för virtuella tillgångar i K3 (från KPMG)

Råvarulika virtuella tillgångar

Det finns ingen specifik definition för vad som är en råvarulik virtuell tillgång. Rapporten från KPMG ger olika exempel på vad en råvarulik virtuell tillgång representerar och används för. De vanligaste kryptovalutorna hamnar i denna kategori, såsom Bitcoin (BTC) och Ethereum (ETH). Råvarulika virtuella tillgångar är de mest välkända och använda kryptovalutorna.

Om kryptovalutan har förvärvats för att behållas över 12 månader så brukar den klassificeras som en immateriell tillgång (10XX kontoplan - BAS). Till exempel, om du är ett bolag som köper krypto för att spekulera långsiktigt, som Michael Saylor, så ska det troligen bokföras som en immateriell tillgång.

Om kryptovalutan ses som en omsättningstillgång som förbrukas inom ett år, så klassificeras den som varulager (14XX) eller även kortfristiga placeringar (18XX). Detta förekommer hos bolag som till exempel tjänar Bitcoin via mining och planerar att sälja dessa för att täcka el- och hårdvarukostnader. Det kan även gälla bolag som tar betalt för sina tjänster i krypto och sedan har som avsikt att avyttra dessa inom ett år.

Värdepapperslika virtuella tillgångar

Det finns ingen specifik definition för vad som är en värdepapperslik virtuell tillgång. Rapporten från KPMG anser att det ska ha avtalsmässiga rättigheter och/eller skyldigheter, som rätt till utdelning, del av vinst, eller andra rättigheter från den emitterande parten. Vanliga exempel är tokens från ICO, kontrakt inom decentralized finance (DeFi) och även NFTs.

I dessa fall ska kryptovalutan troligen klassificeras som finansiella anläggningstillgångar (13XX i baskontoplan) om företaget avser att äga kryptovalutan längre än 12 månader. Det är avsikten som spelar roll, och man behöver inte omklassificera kryptovalutan om man skulle avyttra den inom 12 månader.

Valutalika virtuella tillgångar

Stablecoins kan oftast ses som valutalika virtuella tillgångar trots att det inte finns en fastställd definition. Stablecoins är kryptovalutor som speglar värdet av en fiatvaluta som USD. Exempel på stablecoins är USDC och USDT.

För att förstå hur man ska klassificera en stablecoin behöver man överväga inlösenrätten, motpartsrisken, rättigheter, juridisk form, etc. Baserat på detta kan man antingen klassificera den som en immateriell tillgång (10XX) eller finansiell tillgång (13XX). Om det är en finansiell tillgång får man avgöra om det är en form av skuldebrev, fordran eller egetkapitalinstrument.

Hur värderas kryptovalutor i företag inför bokslut?

Värderingen kan påverkas baserat på hur du klassificerade dina kryptovalutor, antingen som finansiella instrument, immateriella tillgångar eller varulager. Värderingen kan också påverkas av handelsavgifter, som även påverkar vinst/förlust beräkningarna. När du använder Divly så kommer detta automatiskt med i beräkningarna.

Det finns två metoder som främst används för att värdera kryptovalutor (anskaffningsvärde eller nettoförsäljningsvärde). Prata med din redovisningsekonom eller revisor för att ta reda på vad som passar bäst för ditt företag baserat på hur du har redovisat dina kryptovalutor. Det skiljer sig också om företaget redovisar via K2 eller K3-regelverket.

Omsättningstillgångar

Företag som klassificerar krypto som varulager kan använda lägsta värdets princip (LVP). Det samma gäller för företag som klassificerar krypto som kortfristiga placeringar. Då ska man redovisa till det lägsta av anskaffningsvärdet och nettoförsäljningsvärdet, vilket gäller både för K2 och K3.

Immateriella anläggningstillgångar

Enligt ÅRL kan man både välja nedskrivning eller uppskrivning av anläggningstillgångar så länge underliggande tillgångarna har ett bestående värde som väsentligt skiljer sig från anskaffningsvärdet.

Om företagets utgångspunkt är K2-regelverket, så är det allmänna rådet att använda anskaffningsvärdet trots att ÅRL tillåter uppskrivning. Detta är på grund av att försiktighetsprincipen är en viktig utgångspunkt i K2-regelverket och tillåter endast uppskrivning på byggnader och mark. Utöver detta ska nedskrivning egentligen endast ske om kryptovalutorna kan antas bli återställda senast efter två år.

Kryptovalutor som har klassificerats som immateriella tillgångar har ansetts ha en evig nyttjanderättsperiod i alla företag vi har arbetat med. På Divly har vi inte sett exempel på avskrivningar när det gäller kryptovalutor.

IFRS: Enligt IAS 38 använder man anskaffningsvärdet under första bokslutet, medans för följande bokslut får man välja mellan anskaffningsvärdet och nettoförsäljningsvärdet (om det går att fastställa en marknadsvärde med hänsyn till en aktiv marknad).

Finansiella anläggningstillgångar

I K2-regelverket får inte finansiella anläggningstillgångar värderas till verkligt värde trots att årsredovisningslagen ger möjlighet till detta (enligt BFNAR 2016:10 punkt 11.7). Detta skiljer sig från K3-regelverket där man får bestämma själv.

Exempel på hur man kan bokföra olika typer av kryptotransaktioner

Vi har listat några av de vanligaste transaktionstyperna nedan och hur vissa bolag har valt att hantera bokföringen. Skapar du ett konto på Divly så kan du även börja med att använda våra mallar om det passar ditt företag.

Köp av krypto på en handelsplats

Ett företag som har köpt krypto via en handelsplats brukar först överföra pengar till börsen. Detta ska med i bokföringen. Man kan skapa ett kassa- och bankkonto som representerar fiatvalutorna (SEK, EUR, USD, etc.) man har på börsen. Sedan när man ska köpa krypto kan man välja hur detaljerat man vill bokföra sina kryptovalutor:

-

Ett konto som representerar alla kryptovalutor företaget äger

-

Ett konto för varje typ av klass av kryptovaluta (råvarulika, värdepapperslika, valutalika)

-

Ett konto för varje unik kryptovaluta (BTC, ETH, USDC)

-

Ett konto för varje handelsplats (Coinbase, Ledger, Safello)

-

Ett konto för varje handelsplats och unik kryptovaluta (Coinbase - BTC, Coinbase - ETH, Ledger - BTC)

Nedan kommer vi använda ett konto (1090) som representerar alla kryptovalutor Sam Brokeman äger via ett företag. Företaget har i detta fall överfört SEK till en handelsplats och sedan köpt USDT (en kryptovaluta). Företaget har som avsikt att hålla krypto långsiktigt.

| Konto (Överföring) | Debet | Kredit |

|---|---|---|

| 1930 - Företagskonto | 1 000 SEK | |

| 1931 - Företagskonto Coinbase | 1 000 SEK |

| Konto (Köp USDT) | Debet | Kredit |

|---|---|---|

| 1931 - Företagskonto Coinbase | 1 000 SEK | |

| 1090 - Kryptovalutor | 1 000 SEK |

Försäljning/byte av krypto på en börs

När en avyttring sker kommer kontonavalet skilja åt sig beroende på om det var en vinst eller förlust som skedde vid avyttringen. Man måste även räkna ut vad värdet var i SEK när försäljningen skedde. Om du använder Divly görs detta automatiskt och du slipper hantera prissättningen manuellt.

Företaget nedan har bytt USDT till ETH (Ethereum) och har gjort detta med förlust. Förlusten har skett för att USD-kursen har gått ner och/eller att handelsavgifterna sänker lönsamheten i transaktionen.

| Konto (USDT -> ETH) | Debet | Kredit |

|---|---|---|

| 1931 - Företagskonto Coinbase | 900 SEK | |

| 1090 - Kryptovalutor | 1 000 SEK | |

| 7970 - Förlust vid avyttring | 100 SEK | |

| 1931 - Företagskonto Coinbase | 900 SEK | |

| 1090 - Kryptovalutor | 1 000 SEK |

I detta exempel bokförs förlusten under 7970. Om företaget istället hade gjort vinst skulle konto 3970 användas istället för 7970. Bokföringen skiljer sig beroende på om man har avyttrat kryptovalutor med vinst eller förlust.

Staking av krypto

Det finns många typer av transaktioner som har olika effekter på vinster och förluster. Vi har en lista på olika transaktionstyper som kan påverka skatterna för både privatpersoner och företag. En väldigt vanlig transaktionstyp förekommer via det som kallas för staking.

Staking rewards är periodiska inbetalningar som ägaren får genom att låsa kryptovalutorna så att de kan användas för att skapa konsensus i en proof-of-stake-blockkedja. För privatpersoner deklareras Ethereum (ETH) staking rewards som ränteinkomster i inkomstdeklarationen.

Beroende på om den underliggande kryptovalutan har klassificerats som en omsättningstillgång eller anläggningstillgång, kan man till exempel använda konto 8252 eller 8310 för staking rewards. I detta exempel antar vi att det är en anläggningstillgång som tjänar ränta via staking. Det kan även förekomma att företaget har skickat kryptovalutan till en annan adress för att påbörja staking, då får man själv ta hänsyn till om man vill att det ska ligga i ett annat bokföringskonto eller inte.

| Konto (Staking Reward) | Debet | Kredit |

|---|---|---|

| 1090 - Kryptovalutor | 100 SEK | |

| 8252 - Stakingintäkter | 100 SEK |

Det finns många andra typer av transaktioner som inte nämns i denna guide. Eftersom det inte finns några standarder inom kryptobokföring får man göra sitt bästa för att tillämpa en kontoplan som verkar mest rimlig för bolaget.

Hur man bokför krypto med Divly för att slippa huvudvärken

Eftersom kryptovalutor har rörliga värden och ofta innebär många transaktioner, kan det bli dyrt och frustrerande att bokföra stora volymer manuellt. Det saknas även bra offentlig information kring ämnet, vilket gör processen svårare. På grund av svårigheterna och riskfaktorerna väljer många redovisningsekonomer att inte ta på sig företagskunder som hanterar kryptovalutor. Det är något vi vill ändra på!

Med ett system får man mycket hjälp som förenklar arbetet mycket:

-

Aggregering av alla transaktioner på ett ställe (Divly kan importera transaktioner från över 100 kryptobörser och plånböcker)

-

Automatisk valutakonvertering för flera tusen kryptovalutor till SEK

-

Automatiserad vinst/förlust-beräkning

-

Automatiserad hantering av handelsavgifter och andra transaktionsavgifter som påverkar anskaffningsvärdet och vinst/förlust

-

Konteringsmallar för olika transaktionstyper inom krypto

-

Automatiserad export av bokföringen direkt till företagets redovisningsprogram. Läs om våra integrationer med Fortnox och Visma. Divly har även stöd för SIE-fil

-

Rapporter som kan användas för bokslut / månatliga avstämningar

Divly började som en kryptoskatteplattform för privatdeklarationer och har hjälpt tusentals svenskar att deklarera sina kryptovalutor till Skatteverket. Med hjälp av behövande kunder och redovisningsekonomer har Divly vidareutvecklat sin plattform till att hantera kryptoredovisning åt företag.

Hur man kommer igång med Divly

Det går bra att göra allt själv på Divly. Vi har en Getting Started Guide som tar en igenom alla steg för att komma igång. Kortfattat kan man summera processen i sex steg:

-

Börja med att registrera ett företagskonto på Divly

-

Importera företagets kryptotransaktioner från alla olika börser/plånböcker till Divly. Divly har byggt över 100 integrationer för att förenkla detta steg.

-

Granska företagets transaktioner på Divlys transaktionssida. Se till att summan krypto i Divly stämmer överens med det faktiska innehavet.

-

Koppla ditt bokföringsprogram till Divly (till exempel Fortnox eller Visma)

-

Ställ in automatiseringsmallar (kontoplan) på Divly eller redigera existerande mallar.

-

Synkronisera din bokföring.

Vill du läsa mer om hur man bokför kryptovalutor med Divly via ett specifikt redovisningsprogram, så kommer vi släppa guider här.

Prata med en Divly Expert

Vill man få hjälp med hela eller delar av processen så går det att boka ett gratis möte med en Divly Expert. Beroende på komplexiteten av transaktionerna så kan svårigheten att hantera kryptobokföringen skifta. Därför erbjuder vi premium onboarding-tjänster eller även löpande tjänster om det passar företaget bättre. Vi kan även bygga nya integrationer om det behövs.

Lycka till med kryptobokförngen och hör av er om ni vill prata vidare!