Impozite cripto pe Bybit: ești în locul potrivit

Bine ai venit! Dacă ai tranzacționat pe Bybit și te întrebi cum se declară taxele în România, acest ghid este pentru tine. Regulile fiscale pot părea complicate, dar le explicăm pe înțelesul tuturor și te ghidăm pas cu pas.

Divly te ajută să-ți organizezi tranzacțiile și să obții valorile necesare pentru declarație, în linie cu cerințele locale.

Pe scurt: câștigurile din cripto sunt, de regulă, supuse unui Impozit pe venit 10% și se declară până pe 25 mai prin Formular 212 (pot exista excepții în funcție de situația personală).

Mai jos găsești cuprinsul ghidului pentru Bybit.

Gata să începem? Încarcă istoricul tranzacțiilor de pe Bybit în Divly și îți pregătim cifrele de care ai nevoie pentru declarație.

Cum funcționează Impozitarea Cripto în România

În România, veniturile persoanelor fizice din tranzacții cu monedă virtuală sunt impozabile și se încadrează la „venituri din alte surse”, potrivit art. 61 lit. i) și art. 114 alin. (2) lit. m) din Codul fiscal. Declararea se face prin Formular 212 (Declarația unică) – Capitolul I „Date privind veniturile realizate”. Veniturile pot fi în bani sau în natură (bunuri/servicii primite).

„Transferul” care generează venit impozabil include orice vânzare, cesiune/înstrăinare a dreptului de proprietate, precum și schimbul cu servicii ori cu un alt drept de proprietate – conform art. 7 pct. 42 din Codul fiscal. Asta acoperă inclusiv schimburile cripto-cripto.

Impozit pe venit 10%: se aplică asupra câștigului realizat, adică diferența pozitivă dintre prețul de vânzare și prețul de achiziție, incluzând costurile directe ale tranzacției. Câștigul se calculează per tranzacție sau pe loturi documentate, după caz.

Ce este impozabil (exemple uzuale, inclusiv când folosești Bybit)

- Tranzacții cripto-cripto (schimbul unui cripto cu alt cripto este „transfer” – vezi definiția din art. 7 pct. 42).

- Vânzarea cripto contra monedei fiduciare (RON, EUR, USD etc.).

- Plata de bunuri și servicii cu cripto (cheltuiești cripto → este transfer).

- Cripto primit ca venit: staking, mining, dobânzi/bonusuri, recompense, plata pentru servicii – impozabile la primire, la valoarea de piață în RON. O vânzare ulterioară poate genera câștig/pierdere suplimentară.

Nu se impozitează: cumpărarea de cripto cu fiat, mutările între propriile portofele/conturi, păstrarea (câștiguri nerealizate).

Praguri „de minimis” (scutiri mici) – Art. 116 alin. (2) lit. c)

Art. 116 prevede că veniturile sub 200 RON pe tranzacție nu se impozitează, atâta timp cât totalul acestor câștiguri pe anul respectiv nu depășește 600 RON.

Dacă totalul anual depășește 600 RON, regulile generale de impozitare se aplică. Ține evidența tuturor tranzacțiilor pentru a verifica pragurile.

Toate sumele se declară în lei. Sumele în valută se convertesc la cursul BNR valabil la momentul încasării prețului (sau la data primirii venitului în natură).

Unde se declară (Formular 212)

Venituri cu sursă în România

Formular 212 → Capitolul I → Secțiunea I.1 → Subsecțiunea I.1.1 → „Alte surse”.

Folosește această secțiune dacă venitul este considerat realizat în România.

Venituri din străinătate

Formular 212 → Capitolul I → Secțiunea I.2 → Subsecțiunea I.2.1 → „Alte venituri”.

Folosește această secțiune pentru venituri obținute din afara României (de ex., pe platforme nerezidente precum Bybit). Aplică metoda de evitare a dublei impuneri prevăzută în acordul dintre România și țara sursei venitului (selectabilă din lista atașată formularului).

Depunerea: Formular 212 pentru veniturile realizate în anul precedent. Termenul-limită este 25 mai al anului următor. Plata impozitului se face până la aceeași dată.

Contribuții sociale (CAS/CASS) pentru câștiguri din cripto

- CAS (pensie): nu se datorează pentru câștiguri din transferul de monedă virtuală.

- CASS (sănătate): se datorează doar dacă totalul anual al veniturilor relevante (crypto + alte venituri ce intră în test, după regulile anului) atinge pragurile de 6× / 12× / 24× salariul minim brut:

- Dacă ești sub 6× salariul minim → CASS = 0.

- Între 6× și 12× → CASS = 10% × (6 × salariul minim).

- Între 12× și 24× → CASS = 10% × (12 × salariul minim).

- Peste 24× → CASS = 10% × (24 × salariul minim).

Atenție: CASS nu este 10% din câștigul tău efectiv, ci 10% dintr-o bază fixă (6, 12 sau 24 salarii minime), în funcție de pragul atins. CASS se adaugă peste impozitul pe venit de 10% datorat pe câștigul din cripto.

Când declari CASS în timpul anului și cum funcționează „opt-in”

- În timpul anului: dacă după ce începi să ai câștiguri cripto estimezi că totalul relevant pe anul curent va atinge cel puțin 6× salariul minim, depui Declarația unică în 30 de zile doar pentru CASS. Baza se calculează folosind salariul minim valabil la data depunerii. Plata efectivă a CASS rămâne până la 25 mai anul următor.

- Sub prag, dar vrei asigurare (optezi să plătești CASS):

- Dacă depui până la 25 mai a anului curent → CASS = 10% × (6 × salariul minim).

- Dacă depui după 25 mai → CASS = 10% × (salariul minim lunar × numărul de luni rămase până la 25 mai anul următor, inclusiv luna depunerii).

Actualizare temporară (2025): scutire PIT ianuarie–iulie, în așteptarea intrării în vigoare

Există o scutire temporară de impozit pe venit (PIT) pentru tranzacțiile cripto efectuate între 1 ianuarie și 31 iulie 2025, introdusă prin legea de aprobare a OUG 107/2024. Se aplică doar după publicarea în Monitorul Oficial și privește doar PIT (nu și CASS). Detalii aici.

Status: aplicarea este în așteptare, pentru că pachetul legislativ (cu prevederi nelegate de cripto) a fost contestat la Curtea Constituțională. Scutirea pentru cripto nu este contestată distinct, dar întregul pachet trebuie validat și publicat.

Practic: până la publicare, tratează tranzacțiile ca impozabile normal. Dacă intră în vigoare, aplici scutirea doar pentru tranzacțiile datate 1 ian–31 iul 2025 și doar pentru PIT. CASS rămâne datorată dacă depășești pragurile.

Referințe legale utile: Art. 114 alin. (2) lit. m) – „Venituri din alte surse”, Art. 61 lit. i), Art. 7 pct. 42 – definiția „transferului”, Art. 116 alin. (2) lit. c) – pragul 200 RON/600 RON.

Ghid pas cu pas pentru declararea taxelor Bybit

Mai jos ai un rezumat vizual al cât de “prietenos” este Bybit cu raportarea fiscală, urmat de pașii concreți: cum obții istoricul tranzacțiilor, cum îți calculezi câștigurile impozabile și cum declari.

88

Ușurința declarării taxelor cu Bybit

Scor general: 88/100

Ușurința declarării taxelor cu Bybit

Scor general: 88/100

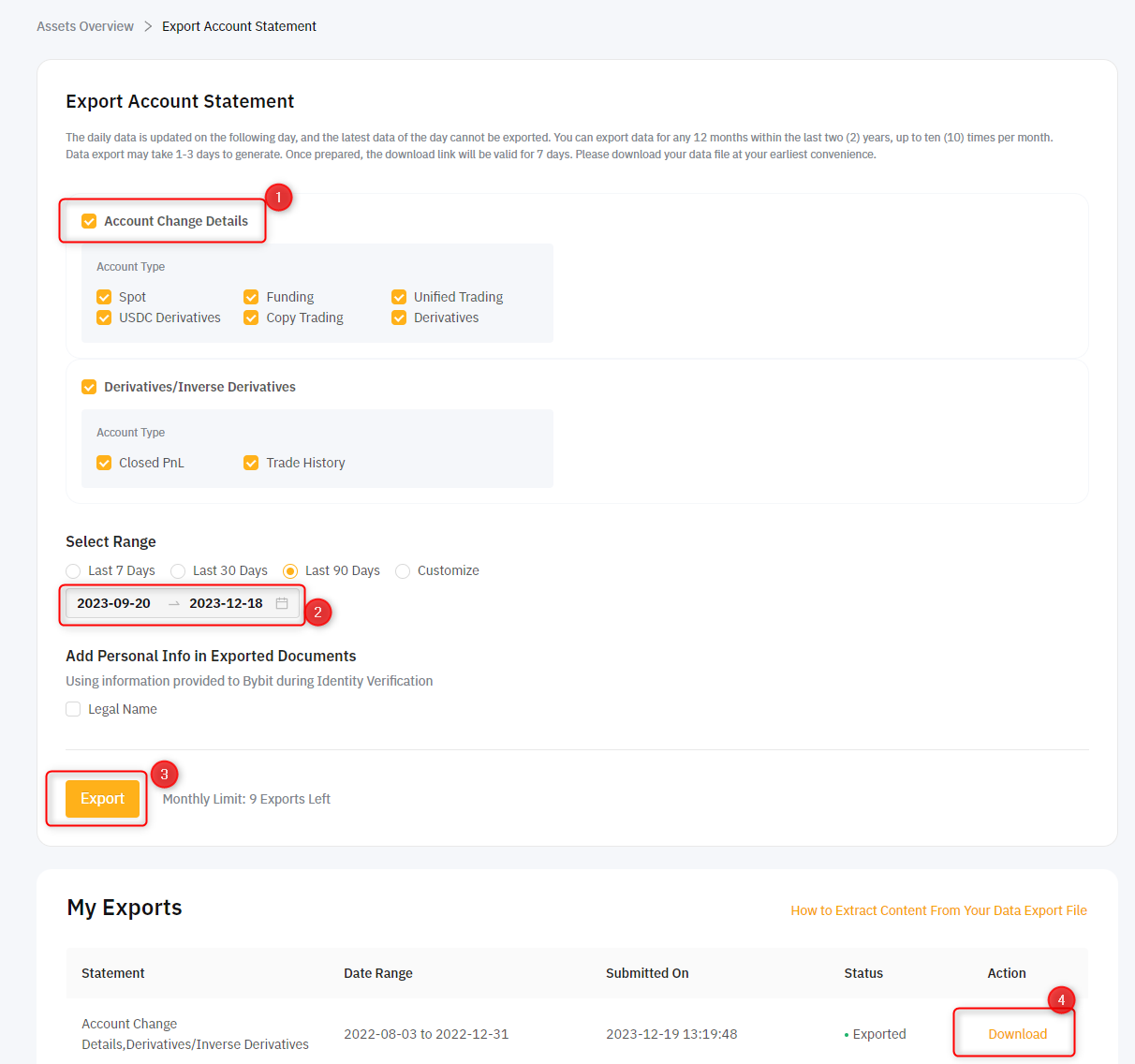

Pasul 1: Obținerea istoricului tranzacțiilor Bybit

Poți importa tranzacțiile tale Bybit în Divly descărcând fișierul ZIP de la Bybit și încărcându-l apoi în Divly. Asigură-te că descarci un fișier ZIP nou de fiecare dată când vrei să incluzi tranzacțiile cele mai recente.

- Autentifică-te pe Bybit.com sau Bybit.eu.

- Dă clic pe pictograma contului din colțul din dreapta sus, apoi mergi la Account → Data Export.

Aici ai linkuri directe:

• Bybit.com: Export Statements

• Bybit.eu: Export Statements

- În fila Transaction Log:

Selectează toate Accounts și toate tipurile disponibile (Types).

Setează Time (UTC) pe anul în care ai avut tranzacții.

Deoarece Bybit permite exportarea a maximum 1 an odată, va trebui să creezi câte un fișier pentru fiecare an.

- Dă clic pe Export Now și așteaptă ca fișierul să fie generat în My Exports. Când este gata, poți da clic pe Download.

- Dacă ai tranzacționat derivate sau ai folosit roboți de tranzacționare, mergi și în fila Order History:

Selectează toate Accounts și toate Types.

Setează Time (UTC) pe anul corespunzător.

Și aici se aplică aceeași regulă: un fișier pe an.

Dă clic pe Export Now, așteaptă generarea și apoi descarcă fișierul.

- În Divly, trage și plasează câte un fișier ZIP pe rând până când toate tranzacțiile au fost importate.

Pasul 2: Calcularea câștigurilor impozabilebybit

După ce ai descărcat istoricul tranzacțiilor de pe Bybit, următorul pas este să îți calculezi câștigurile impozabile în RON. În practică, stabilești baza de cost pentru fiecare activ, determini încasarea la momentul vânzării/închiderii tranzacției, scazi comisioanele și convertești valorile la RON la data fiecărei operațiuni. La final, agregi pe anul fiscal pentru a obține totalurile pentru Impozit pe venit 10%, utile la completarea Formular 212 până la data de 25 mai a anului următor.

Divly te ajută să parcurgi acest pas rapid și eficient, astfel încât să te concentrezi pe decizii, nu pe calcule manuale. Poți integra ușor tranzacțiile tale Bybit și le poți centraliza cu alte portofele/conturi, iar platforma te sprijină în stabilirea bazei de cost, conversia la RON și identificarea câștigurilor/pierderilor relevante pentru declarația fiscală.

- Import ușor al tranzacțiilor Bybit și centralizare cu alte portofele/conturi.

- Asistență la conversia valorilor în RON pe baza cursurilor istorice.

- Opțiuni pentru metoda de cost (de ex., FIFO) pentru stabilirea bazei de cost.

- Identificarea câștigurilor/pierderilor și a pierderilor ce pot fi reportate în anii următori.

- Reconcilierea transferurilor între portofele pentru a reduce dublurile și erorile frecvente.

- Export de rapoarte ușor de folosit la completarea declarației, inclusiv ce să completezi în Formular 212.

Cazuri frecvente pe Bybit care pot necesita atenție

- Derivate (perpetual/futures): câștigul/pierderea se calculează la închiderea poziției; poate necesita clasificare separată.

- Funding fees și comisioane de finanțare: pot influența rezultatul net; tratamentul fiscal poate varia.

- Recompense (staking/earn), bonusuri, airdrop-uri: pot fi tratate ca venit la încasare, în funcție de situație.

- Transferuri între propriile portofele: în mod obișnuit nu sunt impozabile, dar pot crea dubluri; Divly ajută la reconciliere.

Cu aceste calcule pregătite, vei avea cifrele esențiale pentru declarare și plata obligațiilor fiscale aferente tranzacțiilor realizate pe Bybit.

Pasul 3: Declararea taxelor Bybit

Dacă ai avut câștiguri sau pierderi din cripto pe Bybit, acestea se declară în Formular 212 – „Declarație unică privind impozitul pe venit și contribuțiile sociale datorate de persoanele fizice”. Termenul limită este 25 mai al anului următor celui în care ai obținut venitul.

Declarația se depune online în Spațiul Privat Virtual de pe site-ul ANAF sau prin portalul de e-guvernare (cu certificat digital calificat).

Regula de bază: cripto se declară la categoria „Alte surse”, iar impozitul este Impozit pe venit 10% aplicat la câștigul net. Toate sumele din formular se trec în lei și se rotunjesc la leul cel mai apropiat.

Unde declari în Formular 212 depinde de sursa venitului:

- Venituri din România: Capitolul I → Secțiunea I.1 → Subsecțiunea I.1.1 → „Alte surse”.

- Venituri din străinătate (de regulă pentru tranzacții pe Bybit): Capitolul I → Secțiunea I.2 → Subsecțiunea I.2.1 → „Alte venituri”.

Recomandare practică pentru Bybit

Bybit este o platformă din afara României; în practică, câștigurile se declară la Secțiunea I.2 (venituri din străinătate), la „Alte venituri”. Dacă apreciezi că venitul ar fi de sursă românească, folosește Secțiunea I.1.

Cum completezi concret:

Varianta A — Venituri din România (Capitolul I → Secțiunea I.1 → Subsecțiunea I.1.1 → „Alte surse”):

- În zona „Date privind activitatea desfășurată” alege „Alte surse”.

- Caută și selectează poziția 1.6.3 – venituri prevăzute la art.114 alin.(2) lit. m (cripto).

- Completează câmpurile (toate în lei, rotunjite):

- 1. Venit brut – total încasări din înstrăinări (proceeds).

- 2. Cheltuieli deductibile, potrivit legii – costul de achiziție (cost basis) și alte sume deductibile permise.

- 3. Venit net anual (rd.1 - rd.2) / Câștig net anual – diferența dintre brut și cheltuieli.

- 4. Pierdere fiscală anuală (rd.2 - rd.1) / Pierdere netă anuală – dacă cheltuielile depășesc încasările.

- 5. Pierderi fiscale/nete anuale reportate din anii precedenți – dacă ai pierderi reportate.

- 7. Venit / Câștig net anual impozabil – după compensarea pierderilor (rd.3 - rd.6, dacă este cazul).

- 8. Venit net anual impozabil redus – doar dacă există situații speciale de scutire.

- 9. Impozit anual datorat – 10% din baza impozabilă (rd.7 × 10% sau rd.8 × 10%).

Varianta B — Venituri din străinătate (Capitolul I → Secțiunea I.2 → Subsecțiunea I.2.1 → „Alte venituri”):

- La Subsecțiunea I.2.1.A (date descriptive):

- 1. Țara în care s-a realizat venitul – cod ISO Alpha-2 (ex.: US, MT, DE).

- 2. Categoria de venit – selectează „Alte venituri”.

- 3. Metoda de evitare a dublei impuneri – 1 = credit. În general, la cripto pe exchange nu s-au reținut impozite, deci impozit plătit în străinătate = 0 lei.

- 4. Venit scutit în baza unui acord – de regulă necompletat la cripto.

- 5-6. Data începerii/încetării activității – opțional; pot rămâne necompletate.

- La Subsecțiunea I.2.1.B (sume):

- 1. Venit brut – total încasări din înstrăinări (lei).

- 2. Cheltuieli deductibile/alte sume deductibile – costul de achiziție (cost basis) etc.

- 3. Venit net anual – dacă brut ≥ cheltuieli (rd.1 - rd.2).

- 4. Pierdere netă – dacă cheltuielile depășesc brutul (rd.2 - rd.1).

- 5. Pierderi nete anuale reportate din anii precedenți – dacă există.

- 7. Venit / Câștig net anual impozabil – după compensarea pierderilor (rd.3 - rd.6, dacă e cazul).

- 8. Impozit pe venit datorat în România – 10% din rd.7.

- 9. Impozit pe venit plătit în străinătate – de obicei 0 lei pentru cripto pe exchange.

- 10. Credit fiscal – minimul dintre rd.8 și rd.9.

- 11. Diferență de plată – rd.8 - rd.10 (impozitul net datorat în România).

Note utile

- Toate sumele se trec în lei, rotunjite la leul cel mai apropiat.

- Dacă ai pierdere pe anul curent, aceasta se declară și poate fi reportată conform regulilor ANAF (vezi câmpurile de „pierderi reportate”).

- La „Metoda de evitare a dublei impuneri” se folosește, în mod obișnuit, 1 = credit; dacă nu s-a reținut impozit în străinătate, creditul fiscal va fi 0.

Cum depui online:

- Prin Spațiul Privat Virtual de pe anaf.ro – secțiunea „Depunere declarație unică și alte formulare SPV-PF”.

- Prin portalul de e-guvernare, folosind un certificat digital calificat.

Cum plătești impozitul:

- Transfer bancar (online sau la bancă) în contul unic 55.04 „Sume reprezentând impozit pe venit și contribuții sociale datorate de persoanele fizice în curs de distribuire” – codurile IBAN ale Trezoreriei sunt pe site-ul ANAF, la „Asistență contribuabili → Plata obligațiilor fiscale → Coduri IBAN”.

- Online, prin SPV (interconectat cu ghiseul.ro) – secțiunea „Plăți creanțe”.

- La casieria Trezoreriei de la domiciliul fiscal al plătitorului (numerar sau card).

- Prin mandat poștal, la oficiile poștale.

Pentru formulare, depunere online și informații oficiale, consultă ANAF. Pentru plăți online, folosește Ghișeul.ro.

Notă: Informațiile fiscale furnizate în acest articol nu constituie consultanță fiscală, financiară, contabilă sau juridică și nu pot fi utilizate pentru a evita sancțiuni fiscale. Vă recomandăm să consultați un profesionist fiscal cu privire la situația dumneavoastră specifică. Nu ne asumăm nicio responsabilitate pentru acuratețea informațiilor furnizate. Toate informațiile conținute în acest document reprezintă opinia noastră și nu sunt declarații de fapt.