Tere tulemast lugema meie juhendit Eestis kehtivate krüptorahade maksude kohta. Selle juhendi koostamisel vaatasime üle kõik asjakohased määrused ning küsimuste korral võtsime ühendust Eesti Maksu- ja Tolliametiga (EMTA), et täpsustada mõningaid olulisi osi, mis aitavad selgitada, kuidas peaksite oma makse deklareerima.

Mida me selles juhendis käsitleme?

-

Millal peaksite oma krüptorahad deklareerima

-

Kuidas teie krüptovarasid Eestis maksustatakse

-

Erinevad krüptotehingute liigid ja nende maksud

-

Kuidas EMTA’sse oma maksuaruanne esitada

Lõpetuseks oleme lisanud ka KKK, milles vastame ka küsimusele, mis kõigil mõttes on:

”Kas ma saan vähendada krüptorahadega kaasnevaid makse?”

Käesolevat juhendit uuendatakse ja parandatakse järjepidevalt, et arvestada EMTA poolt tehtud muudatusi ja uusi tehinguliike. Kui leiate vigu või aegunud teavet, siis oleme väga tänulikud, kui annate sellest teada, saates e-kirja aadressile [email protected]

Millal peaksite oma krüptorahad deklareerima?

-

15 Veebruar 2026 – Avaneb veebipõhine maksuportaal ja saate oma makse deklareerima hakata.

-

30 Aprill 2026 – Viimane päev deklaratsiooni esitamiseks.

Igal aprillil peate deklareerima oma tulu tehingutest, mis toimusid möödunud kalendriaastal.

Kuidas teie krüptovarasid Eestis maksustatakse?

Eestis peetakse krüptorahast saadud tulu vara võõrandamisest saadud kasumiks ja selle suhtes kohandatakse 22% tulumaksumäära. Kõik kasumlikud tehingud tuleb deklareerida sõltumata teenitud kasumi suurusest.

Järgmised tehingud võivad tuua kaasa krüptorahast saadud tulu:

-

Krüptorvaluuta müümine

-

Krüptovaluuta vahetamine teise krüptovaluuta vastu

-

Kaupade ja teenuste ostmine krüptorahaga

-

Müüdava krüptoraha kaevandamine

-

Panustamisest teenitud tulud (staking)

-

Krüpto pealt intressitulu teenimine

-

Palga tasumine krüptovaluutas

-

Makstes kauplemistasusid krüptoraha abil

-

NFT-de ostmine krüptoraha abil

-

NFT-de müük

Selgitame käesoleva juhendi järgmistes osades põhjalikumalt, kuidas iga sellise tehingu tulu arvutatakse ja deklareeritakse. Eestile mõeldud krüptoraha maksukalkulaator, nagu Divly, arvutab teie sissetuleku nendest tehingutest automaatselt ja juhendab teid deklaratsiooniprotsessis.

Mõningate tehingutüüpidega ei kaasne maksustavat tegingut, näiteks:

-

Krüptoraha ostmine

-

Krüptoraha annetamine

-

Krüptoraha ülekanne omaenda rahakotist enese teise rahakotti/vahetus.

-

Krüptoraha kinkimine

Kuidas arvutada kasu või kahju krüptovaluutaga kauplemisel?

To calculate your gains you have to deduct the purchase Kasu arvutamiseks peate maha arvama müügihinnast (sh tasud) ostuhinna. Ostuhinna määramine võib osutuda keeruliseks. EMTA ise ütleb: “...on suure hulga tehingute puhul iga üksiku krüptoraha soetamismaksumuse üle arve pidamine keeruline.” Seetõttu on lubatud kaks meetodit, kuidas määrata, millist krüptoraha te müüte. Need on FIFO (First-in, First-out) meetod ja keskmise hinna meetod.

FIFO meetod eeldab, et krüptuvaluutad müüakse järjekorras, milles need soetati. Seega, kui müüte krüptoraha nagu Ethereumi, võite eeldada, et müüdav Ethereum on esimene, mille soetasite.

Keskmise hinna meetodit kasutades määrake kõigepealt keskmine ostuhind, liites kokku kõigi teie valduses oleva konkreetse krüptovaluuta ühikute soetamiskulud. Seejärel jagage see summa teie omanduses olevate üksuste arvuga, et leida keskmine hind ühiku kohta. Saadud keskmine saab olema soetamiskulu iga selle konkreetse krüptoraha üksuse müügi korral.

Näide: FIFO

Oletame, et olete teinud järgmised tehingud:

| Kuupäev | Tüüp | Kogus | Hind |

|---|---|---|---|

| 15. jaanuar | Ostmine | 1 ETH | 1 000 € |

| 15. veebruar | Ostmine | 1 ETH | 500 € |

| 15. märts | Müümine | 1 ETH | 2 000 € |

Et teha kindlaks, milline Ethereum müüdi 15. märtsil, vaatame meie omandamiste järjekorda. Antud näites näeme, et esimest korda ostsime Ethereumi 15. jaanuaril ja seega eeldame, et see on Ethereum, mille müüsime 15. märtsil.

Kogu kasum, olgu kuitahes väike, tuleb deklareerida.

EMTA teatab järgmiselt:

“Kui krüptoraha müügist on saadud 1–2 senti kasumit, siis kas peab tehingu tuludeklaratsioonil deklareerima? Jah, kõik kasumlikud tehingud tuleb tuludeklaratsioonil deklareerida.”

Näide: FIFO, mis hõlmab mitmekordset müüki

Selles näites teeme asjad pisut keerulisemaks, kuid ärge muretsege, kui see on praegu teie jaoks raskesti jälgitav. Kui teil on maksukalkulaator, siis ei pea te üldsegi muret tundma.

| Kuupäev | Tüüp | Kogus | Hind |

|---|---|---|---|

| 15. jaanuar | Ostmine | 1 ETH | 1 000 € |

| 15. veebruar | Ostmine | 1 BTC | 10 000 € |

| 15. märts | Ostmine | 0.5 ETH | 501 € |

| 15. aprill | Ostmine | 1 BTC | 3 ETH (Väärtusega 12000 €) |

| 15. mai | Ostmine | 1 ETH | 6 000 € |

Selles näites vaatleme ainult Ethereumi müüki. Võin teile teavituseks siinkohal jagada, et Bitcoin’i (BTC) müük tõi kaasa 2000 € kasumi.

Ethereumi esimene müük toimus 15. märtsil, kui müüdi 0,5 ETH-d 501 € eest. Müüdud ETH omandati esmakordselt 15. jaanuaril, kui osteti 1 ETH 1000 € eest. Pool sellest ETH-st müüme hinnaga 501 €. 0,5 ETH algne ostuhind oli 500 €, seega teenisime väikese kasumi summas 1 €.

Pärast seda tehingut jääb meile 0,5 ETH, mis osteti algselt 500 € eest.

Järgmine Ethereumi müük toimub 15. mail, tehingu suuruseks on 1 ETH 3000 € eest. Sel hetkel on meil jaanuari ostust alles vaid 0,5 ETH.

Kuna see ei kata kogu müüdavat summat, kaalume ka meie järgmist Ethereumi omandamist. 15. aprillil vahetasime 1 BTC 3 ETH vastu, mille väärtus oli 12 000 €, mis tähendab, et iga ETH omandati 4000 € eest. Seega, müües sellest omandamisest 0,5 ETH, müüme selle ETH, mis oli ostetud 2000 € eest.

Seega müüme maikuus 0,5 ETH jaanuaris soetatud kogusest (ostetud 500 € eest) ja 0,5 ETH aprillis soetatud kogusest (ostetud 2000 € eest), kokku 2500 € eest. Kui see maha arvata meie 3000-eurosest müügihinnast, jääb meile maksustatavaks kasumiks 500 eurot.

Kas ma saan kasutada oma krüptotehingutest tulenenud kahjumit kasutada kasumi tasaarveldamiseks?

Tulumaksuseaduse § 39 lubab väärtpaberitelt saadud kahjumit maha arvata väärtpaberitelt saadud kasumist. Kuna krüptoraha ei loeta väärtpaberiks, ei laiene see privileeg sellele. Seetõttu ei saa hetkel krüptovaluutaga kauplemisest saadud kahjumit oma kasumist maha arvata.

See tähendab, et peate esitama aruande ainult nende tehingute kohta, mis tõid tulu, ja tehingud, mis tõid kaasa kahjumi, võib täielikult ignoreerida.

Siiski jäi üks küsimus vastuseta.

Pöördusime EMTA poole olulise punkti täpsustamiseks: “Kui otsustan oma kogu krüptovahendite portfelli müüa ühe tehingu käigus, hoolimata sellest, et olen selle soetanud mitme eraldi ostuga, kas saab seda käsitleda ühendatud tehinguna? Või on vaja arvutada iga individuaalse ostu kasumit või kahjumit?”

Kui saame neid pidada üheks tehinguks, oleks see võimalus siiski kasutada kahjumitest kasu, järgmiselt:

Näide: Mitme tehingu kaudu soetatud krüptovaluuta müük

Eeldame, et olete teinud järgmised tehingud:

| Kuupäev | Tüüp | Kogus | Hind |

|---|---|---|---|

| 15. jaanuar | Ostmine | 1 ETH | 1 000 € |

| 15. veebruar | Ostmine | 1 BTC | 3 000 € |

Iga ETH praegune väärtus on 2000 €. Seega teame, et kui müüme esimese ETH, siis oleks tulemuseks 1000 €-ne kasum, ja kui müüme seejärel teise ETH, tekib 1000 € kahjum, mida me ei saa maha arvata.

Aga mis siis, kui saaksime müüa mõlemad Ethereumid korraga?

Kas me ei müüks siis 2 ETH-i 4000 € eest, mis on soetatud 4000 € eest? Me ei tekitaks kahju?!

Kahjuks ei saa me teha seda, mida me just näites tegime. EMTA on selgitanud, et peame arvutama kasumi/kahjumi soetamise alusel. Seega, kui müüme 2 ETH-i, mis on soetatud 2 tehinguga, peame arvutama kasumi või kahjumi iga soetamise kohta. Esiteks tekiks 1000 € kasumit esimese müüdud ETH-ga, seejärel 1000 € kahjumit teise müüdud ETH-ga. See 1000 € kahjum ei oma seega meie maksude puhul tähtsust.

Erinevate krüptovaluutatehingute maksustamine

On erinevusi tehingute vahel selles, kuidas need mõjutavad teie makse ja kuidas neid deklareeritakse. Seega analüüsime siin kõiki tehinguliike.

Kui esitate oma maksudeklaratsiooni Divlyga, näitab Divly aruanne teile, mida ja kus deklareerima peate.

Käsitleme järgmisi tehinguliike:

-

Krüptovaluuta ostmine

-

Krüptovaluuta müümine

-

Krüptovaluutaga kauplemine

-

Kaupade ja teenuste ostmisel

-

Kauplemistasude tasumine krüptoga

-

Krüptoraha ülekanne omaenda rahakotist enese teise rahakotti/vahetus.

-

Kaotatud/varastatud krüptoraha

-

Krüptoraha kingituseks saamine/andmine

-

Krüptoraha annetamine

-

Airdrop’id

-

Fork

-

Kaevandamine

-

Krüptos makstud palgatulu

-

Krüpto intressitulu

-

Panustamisest teenitud tulud

-

Derivatiivid

-

Kauplemine NFT-dega

Krüptovaluuta ostmine fiat-rahaga (EUR, USD jne)

Teie tehinguid ei maksustata, kui ostate krüptoraha fiat-valuuta eest. Siiski on oluline pidada arvestust ostukulude kohta, sealhulgas tasude kohta, et saaksite neid tulevastest müükidest maha arvata.

Krüptovaluuta müümine fiat-raha eest (EUR, USD jne)

Kuidas seda maksustatakse?

Kui müüte krüptovaluutat, peate maksma tulumaksu müügihinna ja ostuhinna vahele jääva summa pealt. Kui tehingu sooritamisel tekib tasusid, saate need kulud kasumist maha arvata. Siiski ei saa maha arvata tekkinud kahjusid.

Kus seda deklareeritakse?

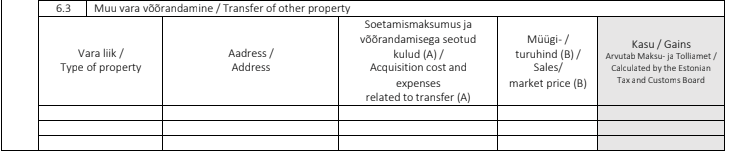

Krüpto müügist saadud tulu tuleb deklareerida tuludeklaratsiooni tabelites 6.3 või 8.3.

Välismaa börsidel teenitud kasum tuleb deklareerida tabelis 8.3 ja Eesti börsidel teenitud kasum tuleb deklareerida tabelis 6.3. Divly jaotab teie kasumi börside kaupa, nii et saate hõlpsasti kindlaks teha, kas kasum kuulub 6.3 või 8.3 alla

Kõik kasumlikud tehingud tuleks deklareerida nendes tabelites. Kui teil on suur hulk tehinguid, võite kasutada lisalehte või valida oma tehingute ühendamine börsi/platvormi järgi. Saate oma tehingud ühendada, kui esitate üksikasjaliku loetelu oma tehingutest.

Divly rühmitab teie tehingud automaatselt ja pakub teile üksikasjalikku loetelu esitamiseks.

For cryptocurrency transactions, you can enter Cryptocurrency under the Type of property field. You can leave the field Address empty.

Krüptoraha tehingute korral võite Vara liik väljale sisestada Krüptovaluuta. Aadressivälja võite jätta tühjaks.

Krüptovaluutaga kauplemine

Kuidas seda maksustatakse?

Kui teete ühe krüptovaluuta kauplemise teise vastu, võite tehingust saada maksustatava tulu. See kehtib juhul, kui tehingu müügihind on suurem kui teie müüdava valuuta ostuhind.

Näide: Krüptovaluutade vaheline kauplemine

Oletame, et teete järgmised tehingud:

| Kuupäev | Tüüp | Kogus | Hind |

|---|---|---|---|

| 10. märts | Ostmine | 1 SOL | 50 € |

| 12. märts | Vahetamine | 1 LTC | 1 SOL (Väärtusega 70 €) |

Sellisel juhul, kui olete oma SOL’i LTC vastu vahetanud, on teie maksustatav kasum 20 €.

Hoiatus: Olge krüptoraha kauplemisega ettevaatlik. Kui investeerite tavalistesse aktsiatesse ja müüte neid, saate osa oma sissetulekust kõrvale panna, et hiljem makse maksta. Krüptoga kauplemisel jääte investeerima krüptosse, ilma et teil oleks maksude maksmiseks kõrvale pandud täiendavaid eurosid. Kui teenite krüptoga kasumit, kuid selle väärtus langeb pärast 31. detsembrit nullini, siis peate kasumi pealt ikkagi makse maksma. Veenduge, et te müüksite piisavalt krüptot, et katta võimalikud maksud

Kus seda deklareeritakse?

Krüpto müügist saadud tulu tuleb deklareerida tuludeklaratsiooni tablelites 6.3 või 8.3.

Välismaa börsidel teenitud kasum tuleb deklareerida tabelis 8.3 ja Eesti börsidel teenitud kasum tuleb deklareerida tabelis 6.3. Divly jaotab teie kasumi börside kaupa, nii et saate hõlpsasti kindlaks teha, kas kasum kuulub 6.3 või 8.3 alla

Krüptoga kaupade ja teenuste ostmine

Kuidas seda maksustatakse?

Kui ostate krüptoga kaupa või teenust, võite saada maksustatavat tulu. Teie tulu on võrdne ostetud kauba või teenuse väärtusega, millest on maha arvatud esialgne soetusmaksumus.

Kus seda deklareeritakse?

Krüpto müügist kaupade või teenuste ostmiseks saadud tulu tuleb deklareerida tuludeklaratsiooni tabelites 6.3 või 8.3.

Välismaa börsidel teenitud kasum tuleb deklareerida tabelis 8.3 ja Eesti börsidel teenitud kasum tuleb deklareerida tabelis 6.3. Divly jaotab teie kasumi börside kaupa, nii et saate hõlpsasti kindlaks teha, kas kasum kuulub 6.3 või 8.3 alla

Kauplemistasude tasumine krüptoga

Kuidas seda maksustatakse?

Saate oma krüptoraha ostukulud ja müügikulud müügihinnast maha arvata, vähendades seeläbi oma makse.

Kui aga tasu makstakse krüptorahaga, siis loetakse seda teie krüptoraha müügiks. Sellisel juhul peate maksma makse, kui teil tekib kasum.

Kus seda deklareeritakse?

Krüptovaluutaga tehtud kauplemistasudest saadud kasumid tuleb deklareerida tuludeklaratsiooni tabelites 6.3 või 8.3.

Välismaa börsidel teenitud kasum tuleb deklareerida tabelis 8.3 ja Eesti börsidel teenitud kasum tuleb deklareerida tabelis 6.3. Divly jaotab teie kasumi börside kaupa, nii et saate hõlpsasti kindlaks teha, kas kasum kuulub 6.3 või 8.3 alla

Krüptoraha ülekandmine omaenese rahakottide vahel

Krüpto ülekandmine oma rahakottide vahel ja nende vahetus ei ole maksustatavad tehingud. Kui olete tehingu hõlbustamiseks krüptoga maksnud tasusid, peate võib-olla maksma makse selle krüptoraha väärtuse suurenemise eest alates selle omandamisest.

Kaotatud/varastatud

Kui kaotate oma valduses oleva krüptoraha, maksustatakse seda tavaliselt. Juhtudel, kus teie krüptovaluuta on varastatud või kadunud, see ei kehti. See kas saate oma kaotatud/varastatud krüptovaluuta kulusid maha arvata, on küsimus, mida peaksite arutama maksunõustajaga, et arutada oma konkreetseid asjaolusid.

Krüptoraha kingituseks saamine/andmine

Kuidas seda maksustatakse?

Krüptovaluuta kingitusena vastuvõtmine ei ole maksustatav. Kui saate krüptoraha kingitusena ja konverteerite selle fiat-valuutaks, näiteks eurodeks, siis peate maksma makse müügihinna pealt.

Te ei saa pärida kingituse andnud isiku ostuhinda. Kingituse puhul seadistatakse ostuhind 0 eurole ja seega maksustatakse teid täies ulatuses, kui müüte või vahetate saadud krüptovaluuta.

Kus seda deklareeritakse?

Kui müüte oma krüptovaluuta kingituse fiat-valuuta või mõne muu krüptovaluuta eest, siis saate kasumi sisestada tabelitesse 6.3 või 8.3, olenevalt sellest, kas tehing toimus Eesti või välismaise platvormi kaudu.

Krüptoraha annetamine

Kuidas seda maksustatakse?

Kui olete teinud kingitusi või annetusi mittetulundusühingule, sihtasutusele või usulisele ühendusele, mis kuulub tulumaksuseaduse § 11 alla, siis te ei pea annetatud krüptovaluuta eest makse maksma.

Lisaks saate oma annetused maha arvata oma sissetulekust kuni 1200 € väärtuses!

Kus seda deklareeritakse?

Kui olete teinud kingitusi või annetusi mittetulundusühingule, sihtasutusele või usulisele ühendusele, saate selle deklareerida oma tulumaksudeklaratsiooni tabelis 9.4.

Airdrop'id

Kuidas seda maksustatakse?

Kui saate krüptovaluutat airdropi kaudu, siis seda ei maksustata. Ainult siis, kui müüte saadud krüptovaluuta, peate maksma makse krüptovaluuta müügihinna eest.

Fork

Kuidas seda maksustatakse?

Kui saate krüptovaluuta Fork’I kaudu, siis seda ei maksustata. Ainult siis, kui müüte saadud krüptovaluuta, peate maksma makse krüptovaluuta müügihinna eest.

Kaevandamine

Kuidas seda maksustatakse?

Krüptovaluuta kaevandamine loetakse äritegevuseks. Kui olete eraisik, peate deklareerima oma kaevandustulud residendist füüsilise isiku ettevõtlusest saadud tuluna. Te ei saa maha arvata kaevandamiskulusid, näiteks seadmeid ja elektrit. Kui kaevandate krüptovaluutat järjepidevalt ja registreerute füüsilisest isikust ettevõtjana, saate siiski maha arvata seadmete kulud.

Teid maksustatakse kaevandatud müntide väärtuse alusel nende kauplemise või müümise hetkel.

Kus seda deklareeritakse?

Te peaksite deklareerima oma kaevandustulu vormil E, nr 1.1.10.

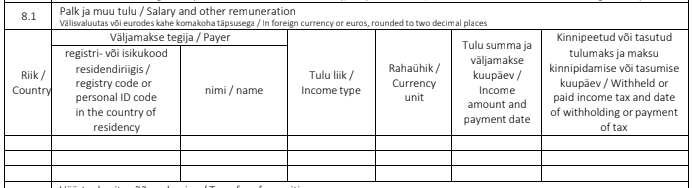

Krüptos makstud palgatulu

Kuidas seda maksustatakse?

Kui saate tasu või palka krüptorahas, millelt tulumaksu ei ole kinni peetud, peate deklareerima saadud krüptoraha väärtuse maksuametile eurodes.

Kus seda deklareeritakse?

Eesti tööandjalt saadud tulu deklareeritakse teie maksudeklaratsiooni tabeli 5.1 osas 2 ja välismaiselt tööandjalt saadud tulu tabeli 8.1 osas 2.

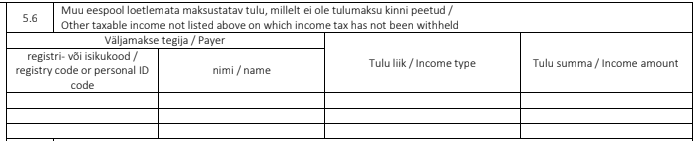

Intressitulu ja laenud

Kuidas seda maksustatakse?

Krüptovaluuta laenutamine ettevõttele ja sama krüptovaluuta summa tagasisaamine pole maksustatav, isegi kui krüptovaluuta väärtus on tõusnud alates selle omandamisest.

Kuid kui laenate krüptovaluutat ja see tagastatakse teile teises valuutas, näiteks eurodes, siis tuleb makse maksta väärtuse suurenemise osas alates krüptovaluuta esialgsest omandamisest.

Kui teenite intressitulu, laenates oma krüptovara, tuleb see tulu deklareerida. Kui intressitulu saadakse krüptovaluutas, peaksite selle väärtuse arvutama krüptovaluuta turuhinna järgi sel hetkel, mil te selle saate.

Kus seda deklareeritakse?

Kui teile tagastatakse laen fiatvaluutas, peate oma kasumi/kahjumi deklareerima tulumaksudeklaratsiooni tabelites 6.3 / 8.3.

Te peaksite oma intressitulu deklareerima oma tulumaksudeklaratsiooni tabelis 5.6.

Panustamisest teenitud tulud / Staking

Kuidas seda maksustatakse?

Kui teenite tulu panustamise eest, siis maksustatakse teid krüptoraha väärtuse alusel selle saamise hetkel.

Kus seda deklareeritakse?

Eesti platvormidel teenitud tulu puhul tuleb deklareerida oma panustamistulu tabeli 5.1 2. osas ja välismaiste platvormide puhul tabeli 8.1 2. osas.

Krüpto panustamine võib väga hõlpsalt viia paljude tehinguteni. Kui kõik teie panustamise tasud pärinevad samalt platvormilt, saate need koondada üheks kirjeks, loetledes iga saadud tasu. Divly muudab selle protsessi lihtsamaks, grupeerides automaatselt teie panustamise tasud börsi järgi ja jagades teiega nende tehingute üksikasjalikku loendit.

Teie tuludeklaratsioonis on aga ruumi ainult kolmele kirjele. Kui olete kasutanud nelja vahetusplatvormi ja esitate oma tulumaksudeklaratsiooni paberil, veenduge kindlasti, et kasutate täiendavat lehte, mis vastab tabelile 5.1 või 8.1.

Tabeli 8.1 puhul peate lisaks sellele sisestama panustamisest saadud tulu kuupäeva. Kuna tõenäoliselt ühendate oma panustamisest saadava tulu, peaksite sisestama 31.12.202(3) sõltuvalt sellest, millisel aastal tehing toimus.

Tuletisinstrument/Derivatiiv

Kuidas seda maksustatakse?

Peate maksma makse oma tehingutest teenitud tulu pealt. Sellest tulust ei saa kahjumit maha arvata.

Kus seda deklareeritakse?

Välismaa börsidel teenitud kasum tuleb deklareerida tabelis 8.3 ja Eesti börsidel teenitud kasum tuleb deklareerida tabelis 6.3. Divly jaotab teie kasumi börside kaupa, nii et saate hõlpsasti kindlaks teha, kas kasum kuulub 6.3 või 8.3 alla

Kauplemine NFT-dega

Kuidas seda maksustatakse?

Kui ostate NFT-d krüptoraha eest või müüte NFT-d krüptoraha või eurode eest, loetakse need toimingud maksustatavateks tehinguteks. Teid maksustatakse müüdud krüptoraha/NFT väärtuse tõusu pealt tehingu toimumise ajal.

Kus seda deklareeritakse?

Saadud tulu tuleb deklareerida tuludeklaratsioonis tabelis 6.3 või 8.3.

Välismaa börsidel teenitud kasum tuleb deklareerida tabelis 8.3 ja Eesti börsidel teenitud kasum tuleb deklareerida tabelis 6.3. Divly jaotab teie kasumi börside kaupa, nii et saate hõlpsasti kindlaks teha, kas kasum kuulub 6.3 või 8.3 alla

Kuidas ma saan arvutada oma krüptovaluuta makse?

Kõige lihtsam viis oma krüptoraha maksude deklareerimiseks on kasutada maksutarkvara. EMTA täpsustab, et võite valida endale sobivaima tarkvara, kuniks arvutamisprotsess on jälgitav ja vastab Eesti maksustamise reeglitele.

Seetõttu on oluline valida krüptoraha maksutarkvara, mis järgib Eesti õigusakte. Alates märtsist 2026. aastal on Divly ainus tarkvara, mis on loodud Eesti maksumaksjate abistamiseks nende krüptoraha maksude osas, järgides kindlalt Eesti õigusakte.

Divly eelised on järgmised:

-

Toetab üle 150+ krüptovaluutavahetuse, võimaldades hõlpsat tehingute ajaloo importimist.

-

Klassifitseerib automaatselt teie tehinguliigid ja kohtleb neid vastavalt Eesti õigusaktidele.

-

Teostab kõik vajalikud maksuarvutused teie eest.

-

Annab teile dokumendi, mis juhendab teid deklaratsiooni täitmisel ja teatab, mida tuleb kusagil deklareerida.

-

Annab teile tehinguajaloo faili, mis vastab EMTA poolt nõutavatele spetsifikatsioonidele.

Kuidas deklareerida oma krüptoraha makse??

Kui teie maksuarvutused on valmis ja EMTA maksuportaali veebruaris avaneb, saate alustada oma deklaratsiooni koostamist.

Oma deklaratsiooni jaoks peate teadma kahte vormi: Vorm A, mis on teie residendist füüsilise isiku tuludeklaratsioonivorm, ning kui olete kaevandanud krüptoraha, peate täitma ka Vormi E, residendist füüsilise isiku ettevõtlusest saadud tuluvormi.

Vorm A

Palk ja muu tulu, millelt ei ole tulumaksu kinni peetud (tabel 5.1 / 8.1)

Kui olete saanud tulu ja/või palka krüptovaluutas, mille puhul ei ole makse kinni peetud, peate need deklareerima Eesti puhul tabelis 5.1 osa 2. Kui tööandja asub välismaal, siis tabelis 8.1 osa 2.

Selles jaotises peaksite deklareerima ka oma panustamisest saadud preemiate tulu. Teil on lubatud rühmitada oma panustamistulu vahetusvormi järgi. Nii väldite iga tehingu eraldi deklareerimist. Andmeid koondades peate esitama tehinguajaloo lisa koos teabega saadud krüptoraha väärtuse kohta.

Tabeli 8.1 puhul peate täitma ka maksekuupäeva. Kui olete oma tulud ühendanud, võite sisestada kuupäeva 31.12.202(3) sõltuvalt sellest, millisel aastal tehingud toimusid.

Muu eespool loetlemata maksustatav tulu, millelt ei ole tulumaksu kinni peetud (tabel 5.6)

Juhul kui saate oma krüptoraha laenamise tulemusena intressitulu, peaksite selle märkima tuludeklaratsiooni tabelisse 5.6.

Muu vara võõrandamine (tabel 6.3 / 8.3)

Enamik teie tehinguid deklareeritakse siin. Tulud Eesti platvormidelt tuleb deklareerida tabelis 6.3 ja tulud välismaalt tuleb deklareerida tabelis 8.3.

Siinkohal saate samuti ühendada tehinguid selle börsi järgi, kus need toimusid. Seda saate teha, kui saate esitada üksikasjaliku nimekirja kõigist kasumi/kahjumi arvutustest.

Krüptoraha deklaratsioonide puhul võite jätta aadressirea tühjaks. Teistele väljadele mineva info võib anda teile Divly.

Vorm E

Vormi E saab kasutada oma kaevandustulu deklareerimiseks. Pidage meeles, et te ei saa siia lisada tekkinud kulusid.

Võite deklareerida oma kaevandumistulu 1.1.10 muu tulu all.

KKK

Kas maksuamet saab teada minu Eesti tehtud krüptotehingutest?

Tänu uuele ELi direktiivile DAC8 on üsna tõenäoline, et Eesti Maksu- ja Tolliamet saab teada teie krüptotehingutest. Selle direktiivi kohaselt, mis jõustub 1. jaanuaril 2026, peavad kõik krüptovaluutaplatvormid jagama maksuametiga andmeid oma ELi klientide kauplemistegevuse kohta.

Seega saab Maksu- ja Tolliamet ülevaate teie krüptokaubandustegevusest.

Kas juba esitatud tuludeklaratsiooni on võimalik parandada, kui krüptotehinguid ei ole deklareeritud?

Jah, nii see on. Maksudeklaratsiooni saab esitada tagasiulatuvalt ja parandada kolme aasta jooksul. Kui soovite esitatud tuludeklaratsiooni parandada, võtke ühendust Maksu- ja Tolliameti klienditoega e-posti aadressil [email protected].

Kas ma saan vähendada krüptorahadega kaasnevaid makse?

Kui olete oma krüptoraha juba müünud, siis ei ole võimalik nende tehingute puhul makse vähendada. Kui olete pärast müüki saanud kasumit, siis on see maksustatav.

Siiski leiduvad mõned viisid, kuidas vähendada krüptomakse. Näiteks ühe krüptoraha vahetamisel teise vastu saate kasutada krüptomaksude tööriista, nagu Divly, et simuleerida kavandatud tehinguid. See aitab teil välja selgitada, milline on parim krüptovaluuta, mida müüa, et vähendada oma maksustatavat tulu.

Kahjuks ei saa te kasutada investeerimiskontot krüptoraha jaoks, kuna krüptoraha ei ole määratletud finantsvarana vastavalt tulumaksuseaduse paragraaf 17 lõikele 2. Seetõttu ei ole teil võimalik oma maksukohustust edasi lükata.

Seetõttu on parim viis oma maksude vähendamiseks mitte müüa oma investeeringut, või kui te peate müüma/kauplema, siis arvestada kasumit või kahjumit, mis tekib iga mündi puhul, mida sooviksite müüa.

Meie poolt esitatud maksualane teave ei ole maksunõustamine, finantsnõustamine, raamatupidamisnõustamine ega juriidiline nõustamine ning seda ei tohi kasutada teie ega ükski teine isik maksusanktsioonide vältimiseks. Peaksite küsima nõu maksuspetsialistilt oma konkreetsete asjaoludega seoses. Me ei esita mingeid väiteid, lubadusi ega garantiisid siin esitatud teabe täpsuse kohta. Kõik siin sisalduv on meie arvamus ja mitte-faktiline väide.