Burza Coinmotion bude muset podle pravidel EU nahlásit tvoji kryptoaktivitu daňovým úřadům za:

Nařízení DAC8 zavádí povinnost pro burzy sdílet jak historické, tak nové transakce se státními úřady. To ale nenahrazuje tvoje vlastní daňové přiznání — je lepší ho podat včas, dřív než úřady začnou samy kontrolovat.

Krypto daně na MEXC: Jsi na správném místě

Podání krypto daní může být oříšek — zvlášť když se pravidla mění a transakcí je hodně. Divly ti pomůže dát do pořádku obchody z MEXC a připravit správné podklady pro české daně.

Stručně: zisky z krypta se v Česku obvykle daní jako ostatní příjmy sazbou 15 % (u velmi vysokých příjmů může část spadat do 23 %). Uvádí se v daňovém přiznání, které se zpravidla podává do 1. dubna; elektronicky bývá termín delší (podle tvé situace se mohou lišit i formuláře a lhůty). Níže najdeš obsah našeho průvodce pro MEXC.

Připraven(a) začít? Nahraj historii transakcí z MEXC do Divly a my ti spočítáme čísla, která potřebuješ pro daňové přiznání.

Jak funguje zdanění kryptoměn v Česku

V Česku nejsou kryptoměny zákonným platidlem; pro účely daní se s nimi zachází jako s majetkem (nehmotná movitá věc) a příjmy z nich se u fyzických osob obvykle posuzují jako „ostatní příjmy“ podle § 10 zákona o daních z příjmů. Tento přístup potvrzuje i informace Generálního finančního ředitelství.

- Nákup kryptoměn není zdanitelná událost.

- Prodej nebo směna krypto→krypto je zdanitelná událost (prodej první, nákup druhé).

- Staking odměny se daní v okamžiku, kdy je máš pod kontrolou.

- Od 15. 2. 2025 platí nové osvobození: časový test 3 roky a hodnotový test 100 000 Kč/rok (s výjimkou „elektronického peněžního tokenu“).

- Osvobození z časového testu má roční strop 40 mil. Kč výnosů v souhrnu s dalšími dlouhodobými investicemi.

Sazby a základ daně

Příjmy z krypta se sčítají s ostatními příjmy a zdaňují se standardními sazbami daně z příjmů fyzických osob. Základní sazba je daň z příjmů 15 %, a pro část základu nad hranicí pro vysokopříjmové poplatníky se uplatní 23 % (hrubě řečeno nad přibližně 1,7 mil. Kč ročně).

Protože jde typicky o „ostatní příjmy“ podle § 10, zákon neumožňuje vykázat z krypta celkovou daňovou ztrátu. Můžeš uplatnit prokazatelné výdaje (pořizovací cenu včetně poplatků), ale pouze do výše dosažených příjmů z daných prodejů. Toto vyplývá z metodiky GFŘ k daňovému posouzení. Nezapomeň vše správně uvést v daňové přiznání.

Co se daní a co ne (i při obchodování na MEXC)

- Nákup: nezdaňuje se.

- Prodej: zdaňuje se. Zdanitelný zisk = prodejní cena − pořizovací cena (včetně poplatků burzy).

- Směna krypto → krypto (např. BTC→ETH): považuje se za prodej prvního aktiva a následný nákup druhého. Zdaníš případný zisk ze „směněného“ aktiva. Viz přístup popsaný v materiálu GFŘ.

- Pořizovací cena u daru/airdropu: pokud jsi aktivum získal zdarma, za pořizovací cenu se pro budoucí prodej obvykle bere tržní hodnota v okamžiku nabytí (viz obecný rámec v informaci GFŘ).

- Staking: odměny se daní ve chvíli, kdy je obdržíš a máš je pod kontrolou; obvykle spadají do „ostatních příjmů“ (§ 10).

- Přesuny mezi vlastními peněženkami/burzami: nejsou prodejem, takže obvykle nedochází k dani ani k přerušení doby držby.

Novinky od 15. 2. 2025 (zákon č. 32/2025 Sb.)

Nová pravidla platí pro příjmy dosažené po 15. 02. 2025 (den po vyhlášení ve Sbírce zákonů). Klíčové změny:

- Časový test 3 roky: prodej kryptoaktiv držených déle než 3 roky je osvobozen, ale jen do ročního limitu 40 mil. Kč souhrnných výnosů. Tento strop se sčítá napříč všemi investicemi, které splní časový test (krypto + cenné papíry + podíly). Viz podrobně rozbor Rowan Legal.

- Hodnotový test 100 000 Kč/rok: příjmy z úplatného převodu kryptoaktiv jsou osvobozeny, pokud jejich úhrn nepřesáhne 100 000 Kč za rok. Zákon však výslovně říká „…s výjimkou elektronického peněžního tokenu“ – tedy např. prodeje e‑money tokenů (typicky stablecoiny) se do tohoto limitu nepočítají. Znění najdeš v § 4 odst. 1 písm. zj) zákona č. 32/2025 Sb.

- Samostatnost 100k limitu pro krypto: tento roční limit je nezávislý na obdobném 100k limitu u cenných papírů. Zároveň pamatuj, že se posuzuje hodnota uskutečněných prodejů/směn, nikoli zisk. Viz praktické vysvětlení v článku E‑News.

Pozor na výjimky a nejasné situace: pouhý přesun mezi vlastními peněženkami nebo burzami (např. z MEXC do vlastní peněženky) se nepovažuje za prodej a obvykle nepřerušuje běh 3letého testu. U nechtěných/protokolových token swapů (např. upgrade s náhradními tokeny) se často uplatní kontinuita držby. Naopak použití krypta způsobem, kdy nad ním ztratíš kontrolu (kolaterál v DeFi, poskytování likvidity apod.), může být sporné – v praxi to může být posouzeno jako dispozice a časový test by se přerušil. Uchovávej si proto detailní evidenci a u složitých případů zvaž individuální konzultaci.

Příklady z praxe pro MEXC

- Držení > 3 roky a prodej: nakoupíš BTC na MEXC, držíš déle než 3 roky a poté prodáš. Pokud roční součet tvých osvobozených dlouhodobých prodejů (krypto + akcie/podíly v časovém testu) nepřesáhne 40 mil. Kč, příjem je osvobozen.

- Směna BTC→ETH: na MEXC vyměníš BTC za ETH. Jde o zdanitelný prodej BTC; zisk spočítáš jako hodnota získaného ETH (v CZK v okamžiku směny) mínus pořizovací cena BTC (včetně poplatků). ETH si eviduješ s touto novou pořizovací cenou.

- Malé obchody do 100 000 Kč/rok: během roku několikrát prodáš různé altcoiny na MEXC, přičemž celková hodnota všech prodejů a směn nepřekročí 100 000 Kč. Tyto příjmy mohou být osvobozené. Prodeje „elektronických peněžních tokenů“ (typicky stablecoinů) se však do limitu nepočítají – ty zdaňuješ standardně, pokud vznikne zisk.

- Staking: dostaneš staking odměny na MEXC. V okamžiku připsání jde o zdanitelný „ostatní příjem“. Když tato aktiva později prodáš, do výdajů patří hodnota zdaněného příjmu v době přijetí.

Návod krok za krokem pro deklaraci daní – mexc

Níže najdeš vizuální přehled toho, jak „uživatelsky přívětivé“ je mexc ohledně daňového reportingu, následovaný konkrétními kroky: jak získat historii transakcí, jak vypočítat zdanitelné zisky a jak podat daňové přiznání.

96

Snadnost deklarace daní s MEXC

Celkové skóre: 96/100

Snadnost deklarace daní s MEXC

Celkové skóre: 96/100

Krok 1: Získání historie transakcí MEXC

Chystáte se na daně z krypta? Začněte stažením kompletní historie transakcí. U MEXC se vše řeší přes sekci Data Export v Help Centru. Níže najdete jednoduchý postup, jak si export připravit a soubory následně nahrát do Divly.

Důležité: Při exportu nechte volbu „Encrypt the file“ vypnutou (bez šifrování). Zašifrované soubory nepůjde do Divly nahrát.

Důležité: MEXC umožňuje stáhnout nanejvýš 540 dní historie na jeden export. Pokud máte delší období, vytvořte více exportů tak, aby se pokryly všechny dny beze zbytku.

Export souborů (Excel) z MEXC

- Přihlaste se do svého účtu MEXC.

- Sjeďte do patičky a klikněte na Help Center (nebo přejděte přímo na Data Export v Help Centru).

- V Help Centru vyberte Account Data Export.

- Jako důvod zvolte Tax Reporting.

- V okně exportu označte všechny soubory uvedené v aktuální záložce.

- Vyberte časové období (maximálně 540 dní na jeden export).

- U Export Format ponechte Excel.

- Ujistěte se, že možnost “Encrypt the file” je vypnutá.

- Klikněte na Export a spusťte generování.

- Jakmile budou soubory připravené, stáhněte je do počítače.

- Stejný postup opakujte pro záložky: Spot, Funding, Fiat a Earn.

Stahujte pouze soubory uvedené výše. - Stažené soubory poté nahrajte do Divly a vygenerujte si daňový report.

Důležité: Kvůli tomu, jak MEXC poskytuje data k registračním a obchodním bonusům, je neumíme automaticky načíst. USDT bonusy, které jste získali a použili, je potřeba v Divly dopočítat ručně.

Krok 2: Výpočet zdanitelných zisků z mexc

Jakmile máte staženou historii transakcí, můžete v Divly pohodlně spočítat své zdanitelné zisky a ztráty z MEXC. Výsledky získáte v přehledné podobě, kterou snadno využijete při vyplnění českého daňového přiznání.

- Snadný import transakcí z MEXC a jejich centralizace s ostatními peněženkami a účty.

- Pomoc s převodem hodnot do CZK podle historických směnných kurzů k datu transakce.

- Volby metody stanovení nákladů (např. FIFO) pro správné nastavení pořizovací ceny.

- Identifikace zisků/ztrát a také ztrát, které lze případně uplatnit v následujících letech.

- Spárování převodů mezi peněženkami pro snížení častých duplicit a chyb.

- Export přehledných reportů pro snadné dokončení daňového přiznání.

Divly šetří čas tím, že po importu dat automaticky propojí převody mezi vašimi peněženkami a účty, aby nedocházelo k dvojímu započítání. Zároveň přepočítá obchody a pohyby do CZK k příslušným datům a připraví souhrny podle zvolené metody stanovení nákladů. Díky tomu se můžete soustředit na kontrolu výsledků a následné vyplnění formulářů.

Jak v Divly nastavit nákladovou metodu (např. FIFO)

V nastavení si vyberete metodu výpočtu pořizovací ceny (např. FIFO). Podle této volby Divly přiřadí náklady k prodejům a ukáže, které transakce tvoří zisk či ztrátu, včetně přepočtu do CZK.

Tip: Pokud často převádíte krypto mezi vlastními peněženkami a MEXC, Divly se je pokusí automaticky zreconciliovat, aby se předešlo dvojímu vykázání. Při kontrole můžete tato spárování potvrdit nebo upravit.

Krok 3: Podání daňového přiznání s mexc

Teď, když máš spočítané své krypto příjmy a výdaje z obchodování na mexc, podáš daňové přiznání v ČR přes hlavní formulář a Přílohu č. 2. Vše zvládneš papírově nebo elektronicky. Níže máš jednoduchý postup krok za krokem.

Co budeš potřebovat:

- Přiznání k dani z příjmů fyzických osob (hlavní formulář)

- Příloha č. 2 – Ostatní příjmy (§ 10)

Formuláře můžeš vyplnit papírově (PDF z webu Finanční správy nebo vyzvednout na úřadě), nebo využít online podání přes Online finanční úřad (Moje Daně) / EPO. Interaktivní formulář je super v tom, že sám dopočítá součty a údaje přenese do hlavního přiznání.

-

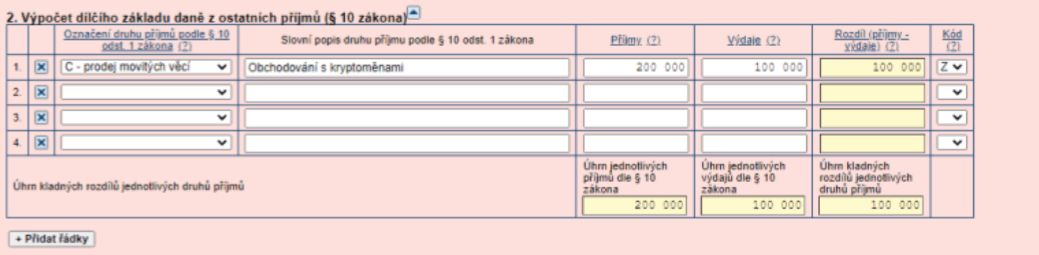

Otevři Přílohu č. 2 a vyplň oddíl „2. Výpočet dílčího základu daně z ostatních příjmů (§ 10 zákona)“. U Druh příjmů podle § 10 odst. 1 zvol C – prodej movitých věcí.

Do pole Příjmy napiš celkové příjmy z tvých krypto transakcí za rok (prodeje, směny, útraty krypta) vyjádřené v CZK. Příklad: pokud jsi celkem prodal za 500 000 Kč, uvedeš 500000.

Do pole Výdaje napiš celkové výdaje související s těmito transakcemi: zejména pořizovací cenu prodaných kryptoměn (kolik jsi za ně původně zaplatil v CZK) a poplatky/burzovní komise. Příklad: pokud tě pořízení prodaných mincí stálo 200 000 Kč a jiné související náklady nemáš, uvedeš 200000.

Do Příjmů uveď celkový příjem v CZK, do Výdajů uveď pořizovací cenu a poplatky.

Sečti částky v tabulce a vyplň:

- Řádek 207 – součet příjmů podle § 10 (součet z 2. sloupce tabulky)

- Řádek 208 – součet výdajů podle § 10 (součet z 3. sloupce tabulky)

Řádek 209 – Dílčí základ daně: vypočti jako ř. 207 mínus ř. 208. Příklad: 500 000 − 200 000 = 300 000 Kč. Tohle je tvůj zdanitelný krypto zisk v § 10.

Pozor: ř. 209 nesmí být záporný. Pokud výdaje (ř. 208) převýší příjmy (ř. 207), do ř. 209 napiš 0 (ztráta v § 10 se neuplatňuje).

-

Přenes částku z Přílohy 2 – ř. 209 do hlavního formuláře. V přiznání k dani z příjmů najdi řádek 40 – Dílčí základ daně z ostatních příjmů podle § 10 a opiš tam stejné číslo. V online Moje Daně/EPO se to vyplní automaticky po vyplnění Přílohy 2.

-

Podání přiznání:

- Papírově: Vytiskni vyplněné daňové přiznání a Přílohu č. 2, případně je vyplň čitelně do oficiálních tiskopisů. Nezapomeň podepsat hlavní formulář na poslední straně. Přílohu 2 přilož k přiznání a vše odevzdej na místně příslušný finanční úřad osobně nebo poštou. Standardní termín pro papírové podání bývá zpravidla do 1. dubna.

- Elektronicky: Podej online přes Online finanční úřad (Moje Daně) nebo EPO. Přihlásíš se přes bezpečnou elektronickou identitu (např. Bankovní identita/BankID, občanská e-identita apod.). Interaktivní formulář tě provede vyplněním, automaticky připojí Přílohu 2 a po kontrole (zejména ř. 40) odešleš přiznání elektronicky.

Oficiální tiskopisy a pokyny najdeš na stránce Finanční správy: daňové tiskopisy. Pro rychlou kontrolu polí v Příloze 2 můžeš nahlédnout přímo do aktuálního PDF: Příloha č. 2 (§ 10).

Poznámka:Jakékoli daňové informace poskytnuté námi nepředstavují daňové, finanční, účetní ani právní poradenství a nelze je použít vámi ani žádnou jinou osobou za účelem vyhnutí se daňovým sankcím. Vždy byste se měli obrátit na daňového poradce ohledně své konkrétní situace. Neposkytujeme žádná tvrzení, záruky ani přísliby ohledně přesnosti zde uvedených informací. Vše, co je zde uvedeno, vyjadřuje pouze náš názor a nikoli faktické tvrzení.