Krypto daně na Ledger: Jsi na správném místě

Vítej v našem průvodci krypto daněmi pro Ledger. Podání krypto daní v Česku může být matoucí — pravidla se mění a každá peněženka či burza má jiná data. Divly ti pomůže dát do pořádku transakce a připravit správné podklady pro finančák.

Stručně: zisky z krypta se obvykle daní jako příjem 15 % a uvádí se v daňovém přiznání podávaném zpravidla do 1. dubna. Podle tvé situace mohou platit i jiné termíny nebo sazby (např. při velmi vysokých příjmech).

Připraven(a) začít? Nahraj historii transakcí z Ledger do Divly a my ti spočítáme čísla, která potřebuješ pro daňové přiznání.

Jak funguje zdanění kryptoměn v Česku

Kryptoměny nejsou v Česku zákonným platidlem. Pro daňové účely se s nimi zachází jako s majetkem – konkrétně jako s nehmotnou movitou věcí – a zisky se zdaňují jako ostatní příjem (§ 10). Tohle vyplývá z oficiální Informace GFŘ k daňovému posouzení kryptoaktiv.

Co je zdanitelné a co ne

Většinu situací si můžeš představit jednoduše: když kryptoměnu “zbavuješ” (prodáváš, měníš za jinou), vzniká zdanitelný příjem. Když jen kupuješ nebo přesouváš mezi vlastními peněženkami (třeba mezi Ledger a burzou), daň neřešíš.

- Nákup krypta: nezdaňuje se.

- Prodej krypta: zdaňuje se. Základ daně je prodejní cena minus pořizovací cena (včetně poplatků).

- Směna krypto–krypto: bere se jako prodej první měny a následný nákup druhé.

- Staking: odměny se zpravidla daní ve chvíli, kdy je máš pod kontrolou; typicky spadají pod ostatní příjem.

- Airdrop/dar: při pozdějším prodeji je pořizovací cenou tržní hodnota v okamžiku, kdy jsi je získal(a).

Finanční správa výslovně uvádí, že příjmy z kryptoaktiv podléhají daní z příjmů fyzických osob jako ostatní příjmy, a popisuje i práci s náklady. Viz oficiální stanovisko GFŘ.

Sazby a způsob zdanění

Krypto příjmy se sčítají s ostatními příjmy a zdaňují se běžnými sazbami pro fyzické osoby: daň z příjmů 15 % na první pásmo základu a 23 % na část příjmů nad hranicí pro vyšší sazbu (cca 1,7 mil. Kč ročně).

Protože jde o ostatní příjem, nejde uplatnit celkovou daňovou ztrátu z krypta. Uplatníš pouze prokazatelné výdaje (pořizovací cenu a poplatky) do výše příslušných příjmů z téhož druhu transakcí – nelze jít “do mínusu”. To potvrzuje Informace GFŘ.

Příjmy a výdaje z krypta patří v přiznání mezi ostatní příjmy (§ 10). Vše uvedeš v daňovém přiznání.

Novinky od roku 2025: dvě různá osvobození

Od 15. 02. 2025 platí v ČR nová pravidla. Týkají se příjmů dosažených až po tomto datu.

- Časový test 3 roky: pokud krypto držíš déle než 3 roky, jeho prodej může být osvobozen od daně. Osvobození má společný roční limit 40 mil. Kč souhrnu příjmů z dlouhodobých investic na osobu – sdílí se dohromady s akciemi a podíly, které splní jejich časové testy. Shrnutí limitu najdeš u Rowan Legal.

- Hodnotový test 100 000 Kč/rok: roční součet hodnoty transakcí do 100 000 Kč je osvobozen – pozor, jde o hodnotu obchodů, ne o zisk. Tento krypto limit je nezávislý na obdobném limitu pro cenné papíry. Viz přehled na E‑News.

Zároveň zákon výslovně uvádí, že osvobození do 100 000 Kč se nevztahuje na “elektronický peněžní token”. To znamená, že prodeje stablecoinů do tohoto hodnotového limitu nejsou tímto osvobozením kryté. Text změny v § 4 najdeš v zákoně č. 32/2025 Sb..

Co nepřeruší 3letou lhůtu (a co může být problém)

- Přesun mezi vlastními peněženkami/burzami (např. z burzy do tvého Ledgeru): není to prodej, lhůta běží dál.

- Nucené/technické swapy tokenů (upgrade s náhradními tokeny): nepovažují se za prodej, držba se “přenáší”.

Pozor: použití krypta jako kolaterálu v DeFi, poskytování likvidity apod. může v některých případech znamenat, že nad kryptem ztratíš kontrolu – a to by mohlo být posouzeno jako “dispozice” (tedy přerušení držby a zdanitelná událost). Tohle zatím není plně sjednocené a je dobré být opatrný/á.

Jak spočítat základ daně z prodeje

- Urči prodejní cenu v Kč k datu prodeje (u směny krypto–krypto použij reálnou tržní hodnotu prodané kryptoměny v okamžiku směny).

- Odečti pořizovací cenu prodané kryptoměny včetně přímých poplatků (nákupní fee, poplatek burze atd.).

- Výsledek je zdanitelný příjem v kategorii ostatní příjmy (§ 10). Pokud jsi krypto nabyl(a) zdarma (airdrop/dar), jako pořizovací cenu použij tržní hodnotu v okamžiku nabytí.

Praktický tip: evidence

Veď si přehlednou evidenci nákupů/prodejů, dat a poplatků. Usnadní ti to výpočet a doložení pořizovací ceny i u směn krypto–krypto. U všeho si poznamenej i kurz do Kč v daný okamžik.

Stručné shrnutí pravidel

- Krypto je majetek, zisky zdaňuješ jako ostatní příjem – viz Informaci GFŘ.

- Sazby: 15 % a 23 % podle výše tvého celkového základu daně.

- Od 15. 02. 2025: časový test 3 roky (s limitem 40 mil. Kč sdíleným s akciemi) a hodnotový test 100 000 Kč/rok (mimo e‑peněžní tokeny/stablecoiny).

- Výdaje můžeš uplatnit jen do výše příslušných příjmů; celkovou ztrátu z krypta u § 10 uplatnit nejde.

Návod krok za krokem pro deklaraci daní – Ledger

Níže najdeš vizuální přehled toho, jak „uživatelsky přívětivé“ je Ledger ohledně daňového reportingu, následovaný konkrétními kroky: jak získat historii transakcí, jak vypočítat zdanitelné zisky a jak podat daňové přiznání.

98

Snadnost deklarace daní s Ledger

Celkové skóre: 98/100

Snadnost deklarace daní s Ledger

Celkové skóre: 98/100

Krok 1: Získání historie transakcí Ledger

Abyste mohli správně zpracovat své krypto daně, nejprve si stáhněte historii transakcí. V Ledger Live máte dvě možnosti: automatický import přes veřejnou adresu peněženky (API metoda) nebo ruční stažení souboru CSV. Obě cesty níže popisujeme krok za krokem.

Automatický import (API metoda)

-

Najděte svou adresu peněženky:

Přihlaste se do své peněženky Ledger a najděte veřejnou adresu peněženky pro příslušný blockchain (např. Bitcoin, Ethereum apod.). -

Zkopírujte veřejnou adresu:

Použijte výhradně veřejnou adresu. -

Import do Divly:

Vložte veřejnou adresu do Divly, vyberte odpovídající blockchain a klikněte na Uložit adresu peněženky a importovat. Divly poté automaticky stáhne všechny vaše transakce (včetně native tokenů) přímo z blockchainu pomocí integrovaných API blockchain explorerů.

Důležité: Při automatickém importu používejte pouze veřejné adresy peněženky. Nikdy nesdílejte své privátní klíče.

Import souboru (CSV metoda)

-

Přihlaste se do aplikace Ledger Live na svém počítači.

-

Klikněte na ikonu Nastavení (ozubené kolečko) vpravo nahoře.

-

Přejděte do sekce Accounts (Účty) v postranním menu.

-

Vedle položky Operations History klikněte na Save.

-

Vyberte všechny své účty a znovu potvrďte volbou Save.

Zvolte umístění v počítači a stáhněte si soubor CSV. -

V Divly přetáhněte CSV soubor do sekce Upload CSV. Divly naimportuje všechny transakce ze souboru.

Důležité: Při použití CSV metody si vždy stáhněte nový CSV soubor, kdykoli chcete zahrnout nejnovější transakce. Jinak může být vaše historie nekompletní.

Krok 2: Výpočet zdanitelných zisků z ledger

Jakmile máte k dispozici historii transakcí z Ledger, můžete v Divly vypočítat své zdanitelné zisky, ztráty a další relevantní částky potřebné pro daňové přiznání. Tato fáze převádí vaše krypto pohyby do srozumitelných čísel, se kterými se snadno pracuje. Divly přitom zjednodušuje rutinní kroky a šetří čas strávený ručním výpočtem.

- Snadný import transakcí z Ledger a centralizace s dalšími peněženkami a účty.

- Asistence s převodem hodnot do CZK na základě historických směnných kurzů.

- Možnosti metody stanovení pořizovací ceny (například FIFO) pro určení nákladové základny.

- Identifikace realizovaných zisků/ztrát a případných ztrát, které lze uplatnit v následujících letech.

- Rekonciliace převodů mezi peněženkami pro snížení běžných duplicit a chyb.

- Export přehledných reportů, které se snadno používají při vyplňování daňového přiznání.

Typický postup v Divly: přihlaste se, přidejte svůj účet či adresy spojené s Ledger a proveďte import transakcí. Poté zvolte preferovanou metodu nákladů, zkontrolujte spárování převodů mezi vlastními peněženkami a projděte souhrn zisků a ztrát. Nakonec si stáhněte výstupy, které vám usnadní dokončení přiznání.

Před odesláním přiznání doporučujeme výsledky projít a porovnat s vaší vlastní evidencí. Správné rozlišení transakcí (např. převody mezi vlastními peněženkami vs. nákupy/prodeje) může výrazně ovlivnit výsledek, proto věnujte pozornost kategorizaci. Divly vám v tomto kroku poskytuje nástroje a přehledy, které celý proces činí přehlednějším a rychlejším.

Krok 3: Podání daňového přiznání s Ledger

Teď, když máš sečtené své krypto příjmy a výdaje z Ledger, je čas vyplnit daňové formuláře. Potřebuješ hlavní formulář Přiznání k dani z příjmů fyzických osob a k němu Přílohu č. 2 pro ostatní příjmy dle § 10 zákona.

Formuláře můžeš podat papírově (PDF stáhneš z webu Finanční správy nebo si je vyzvedneš na úřadě) nebo elektronicky přes Online finanční úřad (Moje Daně) / EPO. Interaktivní formulář je fajn v tom, že sám dopočítává součty a přenáší čísla do hlavního formuláře.

-

Získej a otevři správné formuláře

- Hlavní daňové přiznání FO: najdeš na stránce daňové tiskopisy Finanční správy.

- Příloha č. 2 – Ostatní příjmy podle § 10: doporučuji použít interaktivní verzi v online formuláři; pro náhled/tištěnou verzi je zde aktuální PDF Příloha č. 2.

Interaktivní formulář ti usnadní práci: doplní součty a po vyplnění Přílohy 2 čísla sám přenese do hlavního formuláře. -

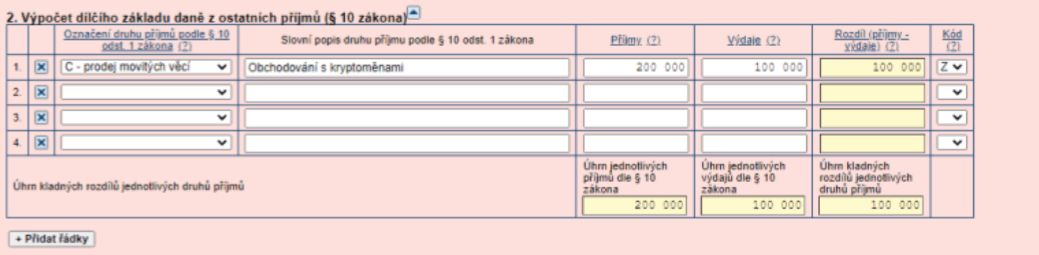

Vyplň Přílohu č. 2 – 2. Výpočet dílčího základu daně z ostatních příjmů (§ 10)

- V poli „Druh příjmů podle § 10 odst. 1 zákona“ zvol C – prodej movitých věcí (krypto se pro účely zdanění vykazuje jako movitá věc).

- Do kolonky Příjmy napiš celkové příjmy z prodeje/výměny/útraty krypta za daný rok v Kč. Příklad: prodal/a jsi krypto celkem za 500000, do „Příjmy“ uvedeš 500000.

- Do kolonky Výdaje napiš související náklady: zejména pořizovací cenu prodaných mincí v Kč + poplatky a burzovní provize. Příklad: pokud nákup prodaného krypta stál 200000 a nemáš jiné náklady, do „Výdaje“ dáš 200000. -

Sečti tabulku a vyplň řádky 207 a 208

- Ř. 207: součet částek z sloupce Příjmy podle jednotlivých druhů příjmů.

- Ř. 208: součet částek ze sloupce Výdaje podle jednotlivých druhů příjmů. -

Spočítej řádek 209 – dílčí základ daně

- Ř. 209 = ř. 207 minus ř. 208. To je tvůj dílčí základ daně z ostatních příjmů (krypto).

Příklad: Příjmy 500000 – Výdaje 200000 = na ř. 209 uvedeš 300000 (zdanitelný zisk).

Důležité: pokud jsou výdaje vyšší než příjmy, výsledek nesmí být záporný – na ř. 209 napiš 0 (ztrátu v § 10 uplatnit nejde). -

Přenes částku do hlavního formuláře

- Částku z Přílohy 2, ř. 209 přepiš do hlavního přiznání na ř. 40 – Dílčí základ daně z ostatních příjmů podle § 10.

- V online formuláři (Moje Daně/EPO) se to přenese automaticky po vyplnění Přílohy 2 – jen si zkontroluj, že ř. 40 sedí. -

Podání přiznání

- Papírově: vytiskni vyplněné Daňové přiznání a Přílohu 2 (nebo vše čitelně vyplň v originálních tiskopisech). Hlavní formulář na poslední straně podepiš, Přílohu 2 přilož a vše podej na místně příslušný finanční úřad osobně nebo poštou. Obvyklý termín pro papír je do 1. dubna.

- Elektronicky: přes Online finanční úřad (Moje Daně) nebo EPO. Přihlásíš se elektronickou identitou (např. Bankovní identita/BankID apod.), formulář tě provede vyplněním a Příloha 2 se automaticky zařadí do podání. Po kontrole (včetně ř. 40) odešli přiznání online.

Užitečné odkazy: hlavní přehled formulářů na Finanční správě a přímo Příloha č. 2 (PDF).

Pamatuj: vyplňuj částky v Kč a u krypta do § 10 uvádíš vždy příjmy a skutečné doložitelné výdaje. Interaktivní formulář ti hodně pomůže a sníží chybovost.

Poznámka:Jakékoli daňové informace poskytnuté námi nepředstavují daňové, finanční, účetní ani právní poradenství a nelze je použít vámi ani žádnou jinou osobou za účelem vyhnutí se daňovým sankcím. Vždy byste se měli obrátit na daňového poradce ohledně své konkrétní situace. Neposkytujeme žádná tvrzení, záruky ani přísliby ohledně přesnosti zde uvedených informací. Vše, co je zde uvedeno, vyjadřuje pouze náš názor a nikoli faktické tvrzení.