Krypto daně na Ethereum and Tokens: Jsi na správném místě

Vítej v našem průvodci krypto daněmi pro Ethereum and Tokens. Podání krypto daní v Česku umí být složité — různé typy tokenů, DeFi i NFT mohou zamotat evidenci.

Divly ti pomůže dát transakce do pořádku a připravit správné podklady pro daňové přiznání.

Stručně: zisky z krypta se obvykle daní jako příjem 15 % a uvádí se v daňovém přiznání podávaném standardně do 1. dubna.

Podle způsobu podání a tvé situace mohou platit i jiné termíny a sazby (např. elektronické podání či vyšší sazba nad určitý limit příjmů).

Připraven(a) začít? Nahraj historii transakcí z Ethereum and Tokens do Divly a my ti spočítáme čísla, která potřebuješ pro daňové přiznání.

Jak funguje zdanění kryptoměn v Česku

Tato část ti ve zkratce vysvětlí, jak se v Česku daní krypto na blockchainu Ethereum a Tokens (provider-slug: ethereum-and-tokens) – od základních pravidel až po nová osvobození platná od 15.02.2025.

Základní pravidla a sazby

Kryptoměna není v ČR zákonné platidlo. Pro daňové účely se na ni pohlíží jako na majetek – konkrétně nehmotnou movitou věc – a příjmy z ní se zdaňují jako ostatní příjmy podle § 10. Podrobně to popisuje informace Generálního finančního ředitelství pro posouzení krypto příjmů na webu Finanční správy.

Zdanění probíhá sazbami daně z příjmů fyzických osob jako u jiných příjmů: daň z příjmů 15 % pro základ do limitu a 23 % pro část základu nad vysokopříjmový práh (cca 1,7 mil. Kč ročně).

Důležitá omezení: protože jde o „ostatní příjmy“, nelze v daňovém přiznání uplatnit celkovou ztrátu z krypta. U prodejů smíš uplatnit jen prokazatelné náklady (pořizovací cenu včetně poplatků) maximálně do výše příslušného příjmu – viz stanovisko GFŘ k daňovému posouzení.

Co je (ne)zdaňovatelné u běžných operací

- Nákup krypta za fiat: nezdaňuje se.

- Prodej krypta za fiat: zdaňuje se – z prodejní ceny odečteš pořizovací cenu a poplatky.

- Směna krypto–krypto (např. BTC → ETH na Ethereum a Tokens): zdaňuje se jako prodej první kryptoměny a nákup druhé.

- Staking (odměny): příjem zdaňuješ při připsání (obvykle spadá pod ostatní příjmy).

- Airdrop/dar: pro pozdější prodej je pořizovací cenou tržní hodnota v okamžiku získání.

Jak spočítat základ daně při prodeji

Základem daně je rozdíl mezi prodejní cenou a prokazatelnými pořizovacími náklady včetně poplatků (burza, síťové poplatky apod.). Důležité je mít vše doložené výpisy a transakční historií.

- Příklad: prodáš 1 ETH za 60 000 Kč. Koupil(a) jsi ho za 45 000 Kč a zaplatil(a) 500 Kč na poplatcích. Základ daně = 60 000 − (45 000 + 500) = 14 500 Kč.

- Při směně ETH → USDC se zdaňuje „prodej“ ETH v korunovém vyjádření v okamžiku směny.

Novinky od 15.02.2025 (zákon č. 32/2025 Sb.)

Novela byla vyhlášena ve Sbírce zákonů a účinná je ode dne následujícího po vyhlášení; nová pravidla se vztahují na příjmy z prodeje kryptoaktiv dosažené od 15.02.2025. Samotné znění najdeš v zákoně č. 32/2025 Sb..

- Časový test 3 roky: pokud krypto držíš déle než 3 roky, prodej může být osvobozen. Osvobození ale platí jen do společného stropu 40 mil. Kč ročně, který se sčítá s ostatními dlouhodobými investicemi (akcie, podíly) – viz výklad Rowan Legal.

- Hodnotový test 100 000 Kč/rok: příjmy z úplatného převodu kryptoaktiva jsou osvobozené, pokud součet hodnot takových převodů za rok nepřesáhne 100 000 Kč. Toto pravidlo je samostatné a nezávislé na 100k limitu pro cenné papíry; navíc se hodnotí objem obchodů, ne zisk – viz shrnutí na E‑News.

- Výjimka: hodnotový test se nevztahuje na „elektronický peněžní token“ (typicky stablecoiny) – viz doslovné znění § 4 odst. 1 písm. zj) v zákoně č. 32/2025 Sb..

Jinými slovy: prodeje stablecoinů se do osvobození 100 000 Kč nepočítají.

Co nepřeruší 3letou dobu držby (a co může být rizikové)

- Přesuny mezi vlastními peněženkami/burzami (např. z vlastní peněženky na Ethereum a Tokens a zpět) nejsou prodejem a běh držby nepřerušují.

- Nucené token swapy/upgrade s 1:1 náhradou obvykle nejsou považované za prodej a držba „přechází“ na nové tokeny.

- Pozor na DeFi: použití krypta jako kolaterálu, poskytování likvidity apod. může být interpretováno jako dispozice s aktivem. Pravidla zde nejsou dosud zcela jasná – postupuj opatrně a vše pečlivě dokumentuj.

Praktické příklady pro Ethereum a Tokens

- Swap ETH → USDC: zdaníš prodej ETH v korunové hodnotě ke dni směny. Následný prodej USDC se do limitu 100 000 Kč pro osvobození nepočítá (stablecoin = elektronický peněžní token).

- Staking ETH: odměny v okamžiku připsání patří mezi zdanitelné ostatní příjmy; pozdější prodej takto získaných tokenů zdaňuješ zvlášť (odečteš jejich tehdejší tržní hodnotu jako pořizovací cenu).

- Darovaný token: jako pořizovací cenu pro budoucí prodej použiješ tržní hodnotu v okamžiku obdržení.

- Držení > 3 roky a prodej do 40 mil. Kč (společný limit): příjem může být osvobozen, pokud splníš časový test a nevejdeš se do ročního stropu 40 mil. Kč pro všechny dlouhodobé investice dohromady.

Evidence, náklady a podání

Vždy si veď přehlednou evidenci: datum, množství, hodnotu v CZK při směně/prodeji, poplatky a zdroje (např. výpisy z burzy/peněženky). U prodeje můžeš uplatnit jen prokazatelné náklady a u ostatních příjmů nelze vykázat celkovou ztrátu – viz informace GFŘ.

- Shromažďuj potvrzení o nákupech/prodejích, síťové poplatky i výpisy z explorerů.

- Nenech si ujít termíny – podává se daňové přiznání a standardní papírový termín bývá 1. dubna.

- Nezapomeň, že příjmy se sčítají a část nad vysokopříjmovou hranici se daní 23 %.

Právní základ a další čtení

- Finanční správa – oficiální informace k daňovému posouzení krypto příjmů: odkaz

- Zákon č. 32/2025 Sb. (novinky od 15.02.2025 – 100k test a další): e‑Sbírka

- 40mil. Kč roční strop pro osvobození při časovém testu (sdílený s akciemi/podíly): Rowan Legal

- 100k Kč hodnotový test je nezávislý na 100k pro cenné papíry; počítá se objem, ne zisk: E‑News

Návod krok za krokem pro deklaraci daní – Ethereum and Tokens

Krok 1: Získání historie transakcí Ethereum and Tokens

Než začnete s daněmi z kryptoměn, potřebujete kompletní historii svých transakcí. U Etherea je to jednoduché – všechny pohyby jsou veřejně na blockchainu. Stačí znát svou veřejnou ETH adresu peněženky. Pokud ale máte ETH (nebo tokeny na síti Ethereum) na burze, stáhnete si výpis přímo z dané burzy jako CSV a ten následně nahrajete.

Automatický import (API / integrace s blockchainem)

Divly podporuje automatické načítání dat z Ethereum blockchainu jen pomocí vaší veřejné adresy peněženky. Žádné přihlášení přes OAuth ani privátní klíče nejsou potřeba.

- Zkopírujte svou veřejnou Ethereum adresu peněženky (typicky začíná na „0x…“).

- Vložte ji do Divly do sekce pro přidání Ethereum peněženky.

- Zkontrolujte, že je adresa vložena správně, a klikněte na „Uložit adresu peněženky“.

- Divly automaticky načte všechny související transakce z blockchainu (Ethereum a podporované tokeny) přes API.

Důležité: Nikdy nesdílejte své privátní klíče nebo seed. Pro import do Divly stačí jen vaše veřejná adresa; Divly vaše priváty nevyžaduje ani nepoužívá.

Tip: Před uložením adresy si ji pečlivě zkontrolujte. Pokud vložíte cizí adresu, importujete cizí transakce (vše na blockchainu je veřejné).

Import souboru (CSV) z burzy – pokud držíte Ethereum na burze

Pokud máte ETH nebo ERC tokeny na burze, historii transakcí stáhnete přímo v rozhraní té konkrétní burzy a následně ji naimportujete do Divly.

- Přihlaste se do své burzy a otevřete sekci s historií (např. „Historie transakcí“, „Orders/Trades“, „Výpis účtu“).

- Vyexportujte CSV soubor s úplnou historií (zvolte co nejširší období a všechny relevantní účty/peněženky v rámci burzy).

- Pokud burza omezuje délku období, vytvořte více souborů tak, aby pokryly celé období vašeho obchodování.

- V Divly přejděte na import pro danou burzu a nahrajte stažené CSV soubory.

Důležité: Ne každý soubor, který burza nabízí, je vhodný pro daňové účely. Řiďte se průvodcem pro konkrétní burzu v Divly, abyste stáhli správné CSV s historií transakcí.

Krok 2: Výpočet zdanitelných zisků z ethereum-and-tokens

Jakmile máte staženou historii transakcí, využijte daňovou kalkulačku Divly k automatickému výpočtu vašich zisků, ztrát a zdanitelných zisků. Divly vám pomůže převést všechny relevantní částky do CZK a připravit přehledy, které se hodí pro vyplnění českého daňového přiznání. Během krátké chvíle získáte jasný obraz o tom, co je potřeba uvést v přiznání a co si uchovat pro vlastní evidenci.

Co vám Divly v tomto kroku usnadní:

- Snadný import transakcí z Ethereum and Tokens a jejich centralizaci spolu s dalšími peněženkami a účty.

- Pomoc s převodem hodnot do CZK podle historických směnných kurzů.

- Volby metody stanovení nákladů (např. FIFO) pro nastavení nákladové základny.

- Identifikaci zisků/ztrát a sledování možných ztrát, které lze případně reportovat v dalších letech podle místních pravidel.

- Rekonciliaci převodů mezi peněženkami, což pomáhá omezit časté duplicity a chyby.

- Export snadno použitelných reportů pro dokončení daňového přiznání.

Výsledkem je přehledné shrnutí vašich krypto aktivit na Ethereum and Tokens a jasné podklady pro daňové účely. Šetříte čas a minimalizujete ruční práci díky automatizaci klíčových kroků.

Krok 3: Podání daňového přiznání s Ethereum and Tokens

V Česku se zisky z prodeje, směny nebo utrácení kryptoměn (například Ethereum a tokeny) daní jako ostatní příjmy dle § 10. Aby šlo vše hladce, vyplníš Přílohu č. 2 a čísla přeneseš do hlavního formuláře daňového přiznání.

Začni tímto jednoduchým postupem:

-

Získej formuláře

Stáhni si Přiznání k dani z příjmů fyzických osob a k němu Přílohu č. 2.

Podávat můžeš buď papírově (formuláře jsou na webu Finanční správy nebo na úřadě), nebo elektronicky přes online portál (Moje Daně / EPO). Interaktivní formulář zahrnuje i Přílohu 2.

Tip: interaktivní verze na portálu Finanční správy je šikovná – automaticky sčítá a přenáší částky do hlavního formuláře za tebe. -

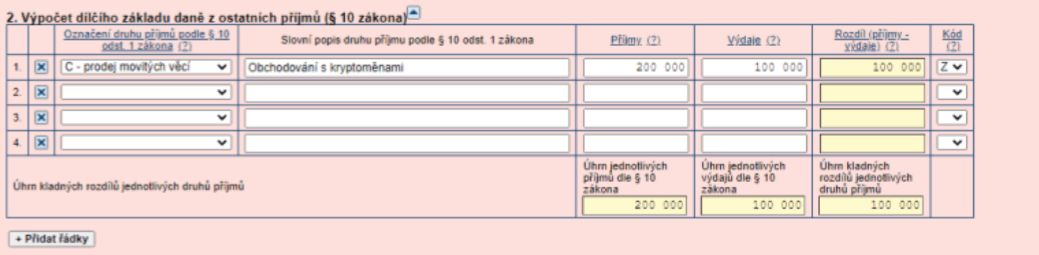

Vyplň Přílohu č. 2 – § 10 (ostatní příjmy)

V části „2. Výpočet dílčího základu daně z ostatních příjmů (§ 10 zákona)“ vyplníš své krypto transakce.

U pole „Druh příjmů podle § 10 odst. 1 zákona“ zvol „C – prodej movitých věcí“.

• Pole „Příjmy“: uveď součet všeho, co jsi za rok získal(a) prodejem, směnou nebo utracením krypta, v Kč. Např. když jsi prodal(a) za 500 000 Kč, napiš 500000.

• Pole „Výdaje“: uveď součet pořizovacích cen krypta, které jsi prodal(a), plus poplatky a provize. Např. když tě nákup vyšel na 200 000 Kč a to jsou jediné související náklady, napiš 200000.

Jak zapsat krypto příjmy a výdaje do Přílohy č. 2 (§ 10)

Následně sečti vyplněné řádky v tabulce:

• Řádek 207 – součet „Příjmů“ dle § 10 (sloupec 2).

• Řádek 208 – součet „Výdajů“ dle § 10 (sloupec 3).

Řádek 209 – „Dílčí základ daně z ostatních příjmů“: vypočti jako 207 − 208. Příklad: 500000 − 200000 = 300000 Kč. Tohle je tvůj zdanitelný krypto zisk.

Pozor: Řádek 209 nesmí být záporný. Když výdaje (ř. 208) převýší příjmy (ř. 207), napiš na ř. 209 nulu. Ztráta v § 10 se neuplatňuje.

-

Přenesení částky do hlavního formuláře

Částku z ř. 209 Přílohy 2 přenes na hlavní „růžový“ formulář Daňové přiznání na řádek 40 – Dílčí základ daně z ostatních příjmů (§ 10).

Pokud vyplňuješ interaktivní online formulář, přenos na ř. 40 se provede automaticky. -

Podání přiznání

• Papírově: Vytiskni vyplněné Daňové přiznání a Přílohu č. 2 (nebo je ručně čitelně doplň do oficiálních tiskopisů). Podepiš hlavní formulář na poslední straně, přilož Přílohu 2 a případné další přílohy a odešli nebo odevzdej na svůj místně příslušný finanční úřad. Standardní termín pro papírové podání bývá do 1. dubna.

• Elektronicky: Můžeš podat online přes portál (Moje Daně / EPO). Přihlásíš se přes Bankovní identitu (BankID), eObčanku nebo jiné eID, systém tě provede vyplněním a automaticky přiloží i Přílohu 2. Zkontroluj, že souhlasí všechny částky včetně ř. 40, a odešli přiznání elektronicky.

Potřebné formuláře a pokyny najdeš na stránce daňové tiskopisy Finanční správy, a samotnou Přílohu č. 2 (PDF) si můžeš stáhnout přímo.

Poznámka:Jakékoli daňové informace poskytnuté námi nepředstavují daňové, finanční, účetní ani právní poradenství a nelze je použít vámi ani žádnou jinou osobou za účelem vyhnutí se daňovým sankcím. Vždy byste se měli obrátit na daňového poradce ohledně své konkrétní situace. Neposkytujeme žádná tvrzení, záruky ani přísliby ohledně přesnosti zde uvedených informací. Vše, co je zde uvedeno, vyjadřuje pouze náš názor a nikoli faktické tvrzení.