Burza Coinmotion bude muset podle pravidel EU nahlásit tvoji kryptoaktivitu daňovým úřadům za:

Nařízení DAC8 zavádí povinnost pro burzy sdílet jak historické, tak nové transakce se státními úřady. To ale nenahrazuje tvoje vlastní daňové přiznání — je lepší ho podat včas, dřív než úřady začnou samy kontrolovat.

Krypto daně na Coinbase: Jsi na správném místě

Vítej v našem přehledném průvodci krypto daněmi pro uživatele Coinbase v Česku. Víme, že daňová pravidla se mění a ne každý příklad sedí na tvoje transakce.

Divly ti pomůže dát do pořádku historii, spočítat zisky a připravit podklady přesně podle českých požadavků.

Zkráceně: zisky z krypta se obvykle daní jako příjem 15 % a vykazují se v daňovém přiznání, které se zpravidla podává do 1. dubna. U vyšších příjmů může část spadat do 23 % sazby a termíny se liší podle způsobu podání či zástupce.

Níže najdeš obsah průvodce konkrétně pro Coinbase.

Připraven(a) začít? Nahraj historii transakcí z Coinbase do Divly a my ti spočítáme vše potřebné pro daňové přiznání.

Jak funguje zdanění kryptoměn v Česku

V Česku nejsou kryptoměny zákonným platidlem. Pro daňové účely se s nimi zachází jako s majetkem (nehmotnou movitou věcí) a příjmy z jejich prodeje se u fyzických osob obvykle zdaňují jako ostatní příjem (§ 10). Tento výklad potvrzuje Generální finanční ředitelství v informaci k daňovému posouzení virtuálních aktiv, kde také zdůrazňuje limity pro uplatnění výdajů a vykazování zisků a ztrát (oficiální informace GFŘ).

Rychlá rekapitulace (platí i pro obchody na Coinbase):

- Nákup kryptoaktiv: bez daně.

- Prodej nebo směna krypto–krypto: zdanitelný příjem; můžeš uplatnit pořizovací cenu + poplatky.

- Staking: odměny se daní ve chvíli, kdy nad nimi získáš kontrolu (typicky jako ostatní příjem).

- Jako ostatní příjem nelze vykázat čistou ztrátu; výdaje lze uplatnit jen do výše tohoto příjmu (GFŘ).

- Sazby: daň z příjmů 15 % do základní hranice, a 23 % pro část základu nad vysokopříjmový limit (cca 1,7 mil. Kč ročně).

Základní principy zdanění

- Kryptoaktivum (např. bitcoin) je majetek. Při jeho prodeji nebo směně vzniká zdanitelný příjem, který se u fyzických osob uvádí jako ostatní příjem (§ 10). Podrobnosti uvádí informace GFŘ.

- Jako ostatní příjem nesmíš vykázat čistou ztrátu: výdaje (pořizovací cena + přímé poplatky) můžeš uplatnit jen do výše příslušného příjmu z prodeje daného aktiva. Jinými slovy, ztrátu z krypta nelze uplatnit proti jiným příjmům (GFŘ).

Sazby daně

Krypto příjmy se sčítají s ostatními příjmy a daní se standardními sazbami pro fyzické osoby: 15 % pro část základu daně do základní hranice a 23 % pro část základu nad vysokopříjmový limit (cca 1,7 mil. Kč ročně).

Kdy se daní a kdy ne

- Nákup krypta (např. na Coinbase): nedochází k příjmu, tedy bez daně.

- Prodej krypta za fiat (Kč/EUR apod.): zdanitelný příjem. Z prodejní ceny si odečteš prokazatelnou pořizovací cenu včetně relevantních transakčních poplatků; rozdíl je zisk ke zdanění.

- Směna krypto–krypto (např. BTC → ETH): je posuzována jako prodej prvního aktiva a současný nákup druhého. Vzniká tedy zdanitelný příjem z „prodeje“ prvního aktiva.

- Staking: odměny se daní v okamžiku, kdy je obdržíš a máš nad nimi kontrolu (typicky jako ostatní příjem).

- Airdrop/dar: pokud jsi kryptoměnu získal(a) bezúplatně, pro budoucí zdanění prodeje je tvou pořizovací cenou obvyklá tržní hodnota v okamžiku nabytí.

Příklady pro rychlou orientaci

- Koupíš 0,1 BTC, později prodáš se ziskem: zdaníš rozdíl mezi prodejní cenou a pořizovací cenou (včetně poplatků).

- Směníš BTC za ETH: zdaníš „prodej“ BTC; nákup ETH se eviduje s pořizovací cenou rovnou hodnotě prodaného BTC.

- Obdržíš airdrop: až tento token prodáš, jako výdaj uplatníš tržní hodnotu v okamžiku, kdy jsi token získal(a).

Novinky od 15. 2. 2025 (zákon č. 32/2025 Sb.)

Od 15. 2. 2025 platí nové osvobození pro fyzické osoby. Zákon č. 32/2025 Sb. zavedl mimo jiné hodnotový test a časový test pro kryptoaktiva. Znění je dostupné ve Sbírce zákonů.

- Hodnotový test 100 000 Kč/rok: příjmy z úplatného převodu kryptoaktiva (s výjimkou elektronického peněžního tokenu) jsou osvobozeny, pokud jejich úhrn u poplatníka nepřesáhne ve zdaňovacím období 100 000 Kč. Tato hranice je samostatná vůči obdobnému limitu u cenných papírů – limity se navzájem nesčítají (shrnutí změn 2025). Pozn.: limit 100 tis. Kč se posuzuje z hodnoty transakcí, ne ze zisku.

- Výjimka: elektronický peněžní token (např. stablecoiny): do osvobození 100 000 Kč se nezahrnují (viz „s výjimkou elektronického peněžního tokenu“ v zákoně č. 32/2025 Sb.).

- Časový test 3 roky: pokud kryptoaktivum držíš déle než 3 roky, jeho prodej je osvobozen. Osvobození je však omezeno globálním limitem: u dlouhodobých investic (krypto + cenné papíry + podíly) je roční souhrnný limit 40 milionů Kč na osobu. Tento strop je společný pro všechny druhy příjmů, které splní časový test (právní rozbor).

- Účinnost: pravidla se použijí na příjmy z prodeje kryptoaktiv dosažené od 15. 2. 2025 včetně (zákon č. 32/2025 Sb.).

Co (ne)přerušuje 3letou dobu držby

- Pouhé přesuny mezi vlastními peněženkami či burzami (např. z vlastní peněženky na Coinbase a zpět) nejsou prodejem a samy o sobě neukončují dobu držby.

- Nucené technické výměny (např. upgrade s přidělením náhradních tokenů) se obvykle neposuzují jako zcizení; doba držby se přenáší.

- Pozor na DeFi: použití krypta jako kolaterálu, poskytování likvidity či jiné operace, kde se vzdáš plné kontroly nad aktivem, může být rizikové – praxe není jednotná a některé situace mohou být posouzeny jako zcizení a přerušení doby držby.

Jak na výpočty a evidenci

- Vždy si eviduj pořizovací cenu a poplatky pro každou dávku (lot), datum nákupu/prodeje a hodnotu v Kč v okamžiku prodeje/směny. To platí i pro obchody provedené na Coinbase.

- Při prodeji uplatni prokazatelné výdaje (pořizovací cenu a poplatky) nejvýše do výše daného příjmu. Pokud jsi aktivum získal(a) bezúplatně, použij tržní hodnotu při nabytí jako pořizovací cenu pro budoucí prodej.

- Při směně krypto–krypto přepočti hodnotu prodaného aktiva do Kč v okamžiku směny; to je tvůj příjem pro daňové účely.

Časté dotazy z praxe

Mohu započíst ztrátu z krypta proti jiným příjmům?

Ne. U ostatních příjmů podle § 10 nelze uplatnit čistou ztrátu; výdaje lze uplatnit jen do výše tohoto příjmu. Viz informace GFŘ.

Vztahuje se limit 100 000 Kč i na stablecoiny?

Ne. Osvobození 100 000 Kč se netýká elektronických peněžních tokenů (typicky stablecoinů). Toto výslovně vyplývá ze zákona č. 32/2025 Sb..

Je limit 100 000 Kč pro krypto sdílený s cennými papíry?

Ne. Limit pro krypto je samostatný a oddělený od obdobného limitu u cenných papírů. Potvrzuje to přehled změn k roku 2025: článek k daňovým změnám.

Jak funguje limit 40 milionů Kč u dlouhodobého osvobození?

Osvobození po splnění 3letého časového testu je limitováno souhrnným stropem 40 milionů Kč na osobu a rok. Tento limit je společný pro prodeje, které splní časový test, a agreguje krypto spolu s akciemi a podíly. Viz právní rozbor.

Tento přehled ti má usnadnit základní orientaci. Pro složitější situace (větší objemy, DeFi, airdropy, přesuny mezi více peněženkami, obchodování na více burzách včetně Coinbase) zvaž konzultaci s daňovým poradcem a vždy si ponechávej podklady pro výpočet základu daně a doložení pořizovacích cen.

Návod krok za krokem pro deklaraci daní – Coinbase

Níže najdeš vizuální přehled toho, jak „uživatelsky přívětivé“ je Coinbase ohledně daňového reportingu, následovaný konkrétními kroky: jak získat historii transakcí, jak vypočítat zdanitelné zisky a jak podat daňové přiznání.

99

Snadnost deklarace daní s Coinbase

Celkové skóre: 99/100

Snadnost deklarace daní s Coinbase

Celkové skóre: 99/100

Krok 1: Získání historie transakcí Coinbase

Chystáte se řešit krypto daně? První krok je získat kompletní historii transakcí. Na Coinbase to zvládnete dvěma způsoby: buď pohodlným propojením účtu přes API (OAuth), nebo stažením výpisu do CSV. Propojení přes OAuth je obvykle nejrychlejší a stáhne kompletní historii během chvilky.

Důležité: Doporučujeme použít API propojení (OAuth) – je efektivní a většinou okamžitě importuje celou historii. Export historie transakcí je ale potřeba tak jako tak, ať už používáte Excel, software jako Divly, nebo daňového poradce.

Automatický import přes API (OAuth)

- Přihlaste se do aplikace Divly.

- Klikněte na tlačítko Propojit Coinbase (Connect Coinbase). Budete přesměrováni na Coinbase.

- Přihlaste se na Coinbase a udělte Divly oprávnění pro čtení vašich transakčních dat.

- Po autorizaci budete přesměrováni zpět do Divly a import se spustí automaticky.

Import souboru CSV

- Přihlaste se do Coinbase.

- Vpravo nahoře klikněte na ikonu účtu.

- V menu zvolte Statements.

- Vpravo klikněte na modré tlačítko Generate report.

- U volby CSV report klikněte znovu na Generate report.

- Počkejte na vytvoření reportu a poté klikněte na download a uložte soubor do počítače.

Důležité: Divly momentálně nepodporuje přímý import CSV souboru z Coinbase. CSV výpis se ale hodí pro srovnání s daty načtenými přes API, ruční výpočty v Excelu nebo jako podklad pro daňového poradce.

Tip: Pokud některý z kroků výše nefunguje, obraťte se na tým Divly přes online chat v aplikaci – rádi vám s importem pomohou.

Krok 2: Výpočet zdanitelných zisků z coinbase

Jakmile máte k dispozici historii transakcí z Coinbase, můžete přistoupit k výpočtu zdanitelných zisků a ztrát. Divly vám s tím pomůže tak, že z vašich pohybů automaticky připraví přehledy a součty potřebné pro daňové přiznání v Česku. Výsledky uvidíte v přehledné podobě, aniž byste museli ručně párovat každý nákup a prodej.

Divly šetří čas a snižuje riziko běžných chyb při ručním zpracování. Všechny vaše obchody, převody a odměny z Coinbase lze snadno zkombinovat s dalšími peněženkami a účty, aby byl obraz vašich krypto aktivit kompletní.

- Snadný import transakcí z Coinbase a jejich centralizace s dalšími peněženkami/účty.

- Pomoc s převodem hodnot do CZK na základě historických kurzů.

- Možnosti metody stanovení pořizovací ceny (např. FIFO).

- Identifikace realizovaných zisků/ztrát a ztrát, které lze případně uplatnit v dalších letech.

- Spárování převodů mezi peněženkami pro snížení duplicit a běžných nesrovnalostí.

- Export přehledných reportů pro vyplnění daňového přiznání.

Po dokončení výpočtů můžete z Divly získat souhrny, které usnadní další krok – vyplnění a odeslání daňového přiznání. Pokud budete potřebovat, lze se kdykoli vrátit k detailům a upravit nastavení nákladové metody nebo kategorizaci transakcí.

Krok 3: Podání daňového přiznání s Coinbase

Teď, když máš sečtené krypto příjmy a výdaje z Coinbase, je čas je uvést do českého daňového přiznání.

Budeš pracovat s hlavním formulářem Přiznání k dani z příjmů fyzických osob a s přílohou, kde se krypto vykazuje. Oficiální tiskopisy najdeš na webu Finanční správy v sekci daňové tiskopisy.

- Stáhni si nebo vyzvedni hlavní formulář Přiznání k dani z příjmů FO a Přílohu č. 2. Přímo stáhnout Přílohu č. 2 můžeš odsud: Příloha č. 2 (PDF).

- Při elektronickém podání můžeš využít interaktivní formulář přes portál Finanční správy (Moje Daně / EPO) – najdeš ho přes daňové tiskopisy. Interaktivní verze sama dopočítává součty a přenáší čísla do hlavního formuláře.

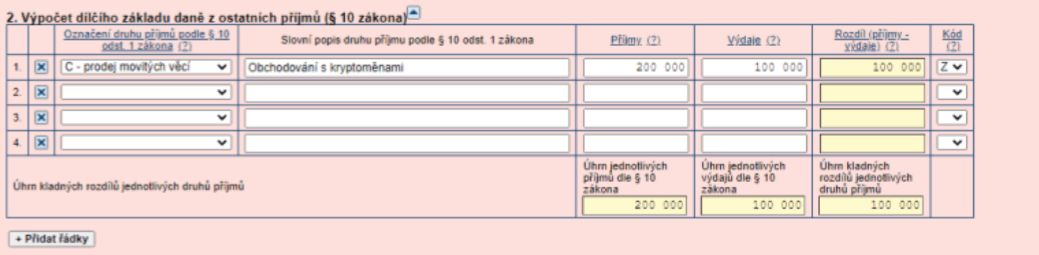

Jak vyplnit Přílohu č. 2 – část 2. Výpočet dílčího základu daně z ostatních příjmů (§ 10 zákona):

- V poli Druh příjmů podle § 10 odst. 1 zvol C – prodej movitých věcí. Pro krypto je to správná kategorie.

- Do pole Příjmy uveď součet všech částek, které jsi za rok obdržel(a) z prodeje, směny nebo útraty krypta, přepočteno na CZK. Např. když jsi celkem prodal(a) za 500 000 Kč, napiš 500000.

- Do pole Výdaje napiš součet prokazatelných nákladů souvisejících s prodaným kryptem (pořizovací cena prodaných mincí/tokenů v CZK + poplatky/burzovní provize). Např. pokud pořizovací cena byla 200 000 Kč a žádné další náklady nemáš, napiš 200000.

Potom sečti hodnoty v tabulce a vyplň souhrnné řádky:

- Řádek 207 – Příjmy podle § 10: uveď součet částek z sloupce 2 (příjmy) podle druhů příjmů.

- Řádek 208 – Výdaje podle § 10: uveď součet částek ze sloupce 3 (výdaje) podle druhů příjmů.

- Řádek 209 – Dílčí základ daně z ostatních příjmů: vypočti 207 – 208. To je tvůj zdanitelný zisk z krypta. Příklad: příjmy 500 000 Kč, výdaje 200 000 Kč → ř. 209 = 300000.

Pozor: řádek 209 nesmí být záporný. Pokud jsou výdaje vyšší než příjmy, do ř. 209 napiš 0 (ztráta v § 10 se neuplatňuje).

Přenesení částky do hlavního formuláře:

- Částku z Přílohy č. 2, ř. 209 přepiš do hlavního růžového formuláře na řádek 40 – Dílčí základ daně z ostatních příjmů podle § 10.

- Pokud podáváš elektronicky přes interaktivní formulář z daňových tiskopisů, přenos na ř. 40 se provede automaticky při vyplnění Přílohy 2.

Podání daňového přiznání:

- Papírově: Vytiskni vyplněné přiznání a Přílohu č. 2 (nebo je čitelně vyplň do oficiálních papírových tiskopisů). Nezapomeň podepsat hlavní formulář na poslední straně, Přílohu 2 přilož. Odevzdej na svůj místně příslušný finanční úřad osobně nebo poštou. Standardní termín pro papírové podání je obvykle do 1. dubna.

- Elektronicky: Podat můžeš online přes portál Finanční správy (Moje Daně / EPO). Přihlásíš se elektronickou identitou (např. Bankovní identita / eObčanka) a interaktivní formulář tě provede vyplněním, včetně automatického přiložení Přílohy 2 a kontroly součtů. Po kontrole údajů (zejména ř. 40) přiznání odešli elektronicky.

Tip: Měj po ruce přehled transakcí z Coinbase, ať snadno doložíš Příjmy a Výdaje (pořizovací ceny a poplatky). Interaktivní formulář z daňových tiskopisů ti ušetří čas díky automatickým výpočtům.

Poznámka:Jakékoli daňové informace poskytnuté námi nepředstavují daňové, finanční, účetní ani právní poradenství a nelze je použít vámi ani žádnou jinou osobou za účelem vyhnutí se daňovým sankcím. Vždy byste se měli obrátit na daňového poradce ohledně své konkrétní situace. Neposkytujeme žádná tvrzení, záruky ani přísliby ohledně přesnosti zde uvedených informací. Vše, co je zde uvedeno, vyjadřuje pouze náš názor a nikoli faktické tvrzení.