Krypto daně pro Bitcoin: Jsi na správném místě

Vítej v našem průvodci krypto daněmi pro Českou republiku. Pravidla se mění a různé typy transakcí (nákup/prodej, směny, převody mezi peněženkami, těžba) mohou být matoucí.

Divly ti pomůže srovnat transakce z Bitcoinu a připravit správná čísla pro podání v Česku.

Stručně řečeno: zisky z krypta se obvykle daní jako příjem 15 % a uvádí se v daňovém přiznání podávaném zpravidla do 1. dubna (podle tvé situace mohou platit i jiné termíny nebo sazby). Najdeš tu jasný postup, jak na to s Bitcoinem.

Níže je obsah průvodce.

Připraven(a) začít? Nahraj historii transakcí z Bitcoinu do Divly a my ti spočítáme vše potřebné pro daňové přiznání.

Jak funguje zdanění kryptoměn v Česku

V Česku se Bitcoin a další kryptoaktiva nepovažují za zákonné platidlo, ale pro daně se s nimi zachází jako s majetkem (nehmotná movitá věc). Pro české daňové rezidenty spadá zisk z krypto do kategorie „ostatní příjmy“ podle § 10 a daní se obdobně jako jiné příjmy. Tento pohled potvrzuje informace Generálního finančního ředitelství k daňovému posouzení virtuálních aktiv – viz jejich oficiální stanovisko.

Základní pravidla

- Nákup krypta: bez daně (není zdanitelná událost).

- Prodej krypta: zdanitelné. Od prodejní ceny si můžeš odečíst své pořizovací náklady včetně poplatků, čímž určíš zdanitelný zisk. Pokud jsi krypto získal(a) zdarma (např. airdrop, dar), jako pořizovací cena se bere tržní hodnota v okamžiku nabytí.

- Směna krypto/krypto (např. Bitcoin → Ethereum): považuje se za prodej první kryptoměny a následný nákup druhé.

- Staking/odměny z protokolů: zdanitelné ve chvíli, kdy nad nimi získáš kontrolu; typicky spadají do „ostatních příjmů“.

- Ostatní příjmy a ztráty: u § 10 nelze uplatnit čistou ztrátu z krypta proti jiným příjmům. Náklady (pořizovací cenu) lze uplatnit jen do výše příjmů z prodeje daného aktiva. Detaily viz informace GFŘ.

Sazby daně

Příjmy z krypta se sčítají s ostatními příjmy a zdaňují se běžnými sazbami daně z příjmů fyzických osob. Platí daň z příjmů 15 %, a vyšší sazba 23 % pro část základu daně nad zákonný vysokopříjmový limit.

Zisk z prodeje nebo směny Bitcoinu proto uveď v daňové přiznání do kategorie § 10 – ostatní příjmy, a uplatni k němu své prokazatelné pořizovací náklady.

Novinky od roku 2025: dlouhodobé držení a limit 100 000 Kč

Novela zákona č. 32/2025 Sb. nabyla účinnosti dnem následujícím po vyhlášení ve Sbírce zakonů a platí pro příjmy z prodeje kryptoaktiv dosažené od 15. 2. 2025 včetně. Text zákona najdeš v e‑Sbírce.

- Časový test 3 roky: pokud krypto držíš déle než 3 roky, prodej je osvobozen od daně. Pozor na celkový limit – osvobození je společné s dalšími investičními prodeji (např. akcie, podíly) a je omezeno do souhrnu 40 mil. Kč příjmů na osobu a rok. Viz výklad k limitu od Rowan Legal.

- Hodnotový limit 100 000 Kč za rok: „příjmy z úplatného převodu kryptoaktiva“ do souhrnu 100 000 Kč za zdaňovací období jsou osvobozené (§ 4 odst. 1 písm. zj)). Výjimka: netýká se „elektronického peněžního tokenu“ (typicky stablecoiny). Viz přímo znění zákona.

- Limit 100 000 Kč je samostatný a oddělený od obdobného „stotisícového“ limitu pro cenné papíry; navíc se hodnotí podle objemu převodů (hodnota obchodů), nikoli podle zisku. Potvrzuje rozbor změn pro rok 2025.

Co nepřerušuje 3letý časový test

Přesuny vlastního krypta mezi tvými peněženkami či burzami nejsou prodejem a samy o sobě neukončují držení. U některých nedobrovolných tokenových výměn (např. technický upgrade s náhradními tokeny) se obvykle držba přenáší dál.

Naopak použití krypta způsoby, které tě mohou zbavit kontroly (např. kolaterál v DeFi či poskytování likvidity), může být rizikové – pravidla nejsou do detailu vyjasněná a některé situace by mohly být posouzeny jako ukončení držby.

Prakticky pro Bitcoin

- Směna BTC za jinou kryptoměnu je z pohledu daní prodej BTC a zdanitelná událost. Opřít se můžeš o stanovisko GFŘ.

- Převod BTC z burzy do vlastní peněženky není zdanitelný.

- Prodej BTC po více než 3 letech držení je osvobozený (s limitem do 40 mil. Kč v souhrnu s dalšími dlouhodobými prodeji).

- Menší roční objem prodejů do 100 000 Kč může být osvobozený – ale neplatí pro prodej stablecoinů.

- Odměny získané v kryptu (např. ze stakingu či provozu protokolu) zdaňuj v okamžiku přijetí jako ostatní příjem.

Jak počítat základ daně u prodeje

Základ daně = prodejní cena − prokazatelná pořizovací cena − související poplatky. U bezúplatně nabytého krypta se jako pořizovací cena bere jeho obvyklá (tržní) hodnota v okamžiku nabytí. Viz GFŘ.

Na co si dát pozor

U „ostatních příjmů“ nelze uplatnit celkovou ztrátu – náklady lze odečíst jen do výše příjmů z daného prodeje. Tuto logiku potvrzuje informace GFŘ.

U limitu 100 000 Kč sleduj součet hodnot všech zpoplatněných převodů kryptoaktiv za rok a pamatuj, že se nevztahuje na elektronické peněžní tokeny (stablecoiny) podle zákona.

Návod krok za krokem pro deklaraci daní – Bitcoin

Krok 1: Získání historie transakcí Bitcoin

U Bitcoinu nestahujete CSV z burzy – transakce se načítají přímo z blockchainu. V Divly stačí zadat svou Bitcoin adresu nebo xPub (rozšířený veřejný klíč) a systém automaticky stáhne všechny související transakce. Metody přes CSV, API ani OAuth zde nejsou k dispozici – pro Bitcoin používáme jen automatický import.

Automatický import z blockchainu

Podporované možnosti: Bitcoin adresa a xPub (Extended Public Key).

- Ve své bitcoinové peněžence si najděte Bitcoin adresu nebo xPub (někdy v nastavení/účtu pod “Extended Public Key”).

- Zkopírujte správnou adresu nebo xPub a vložte ji do Divly.

- Klikněte na Uložit adresu peněženky.

- Divly poté automaticky naimportuje všechny transakce spojené se zadanou adresou nebo xPub.

Důležité: Divly po vás nikdy nebude chtít soukromé klíče. Sdílejte pouze veřejné informace (Bitcoin adresu nebo xPub) a své soukromé klíče vždy chraňte.

Trouble‑shooting: Pokud vám xPub nefunguje, zkuste jej převést na zPub pomocí tohoto xPub konvertoru.

Tip: Adresa vs. xPub – co použít?

Pokud zadáte jen jednu konkrétní adresu, načtou se pouze transakce k této adrese. HD peněženky ale často používají více adres; pro kompletní historii je proto lepší použít xPub (případně zPub podle typu peněženky).

Krok 2: Výpočet zdanitelných zisků z bitcoin

Jakmile máte staženou historii transakcí, můžete v Divly rychle zjistit své zdanitelné zisky, ztráty a další částky, které se obvykle uvádějí v daňovém přiznání. Nástroj vám výsledky přehledně roztřídí a připraví ke zpracování. Tím získáte potřebná čísla pro další postup bez složité ruční práce.

Divly také pomáhá převádět hodnoty do CZK pomocí historických směnných kurzů a nabízí metody pro stanovení pořizovací ceny (například FIFO). Díky tomu snadněji uvidíte, které operace vedly ke zisku nebo ztrátě a jak se promítají do vašeho daňového základu. Před odesláním přiznání můžete výstupy projít a zkontrolovat.

- Snadný import transakcí z bitcoin a centralizace s dalšími peněženkami a účty.

- Pomoc s převodem hodnot do CZK na základě historických směnných kurzů.

- Volby metody ocenění nákladů (např. FIFO) pro nastavení pořizovací ceny.

- Identifikace zisků/ztrát a potenciálních ztrát, které lze v budoucnu zohlednit.

- Spárování převodů mezi peněženkami pro omezení duplicit a běžných chyb.

- Export snadno použitelných reportů pro vyplnění daňového přiznání.

Jak výpočet v Divly probíhá v praxi

- Načtení a sjednocení transakcí z bitcoin a dalších peněženek/platforem.

- Přepočet částek do CZK podle historických kurzů v čase transakce.

- Uplatnění zvolené metody ocenění (např. FIFO) pro určení pořizovací ceny.

- Rozlišení převodů a obchodů, souhrn zisků/ztrát a vytvoření reportů.

Krok 3: Podání daňového přiznání s Bitcoin

Teď, když máš sečtené krypto příjmy a výdaje z tvých transakcí v Bitcoinu, je čas vyplnit daňové přiznání. Krypto spadá do „ostatních příjmů“ podle § 10.

Nejprve si obstarej formuláře: hlavní Přiznání k dani z příjmů fyzických osob a k němu Přílohu č. 2. Papírové tiskopisy si můžeš vytisknout z webu Finanční správy nebo vyzvednout na finančním úřadě.

Pro elektronické podání použij Online finanční úřad (Moje Daně) nebo EPO. Interaktivní formuláře jsou pohodlné: automaticky sčítají položky a přenáší částky do hlavního přiznání za tebe.

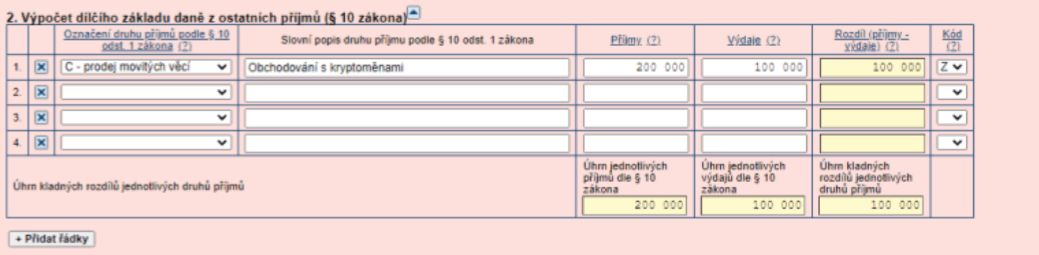

Jak vyplnit Přílohu č. 2 – oddíl 2 (Výpočet dílčího základu daně z ostatních příjmů podle § 10):

- V poli „Druh příjmů podle § 10 odst. 1 zákona“ zvol C – prodej movitých věcí (sem patří i prodeje/ směny/spend krypta jako je Bitcoin).

- Do pole „Příjmy“ uveď součet všech příjmů z prodeje, směny nebo útraty krypta za daný rok v Kč. Např. celkem 500000.

- Do pole „Výdaje“ uveď pořizovací cenu prodaných kryptoměn + související poplatky a burzovní komise v Kč. Např. 200000.

Poté sečti řádky tabulky do souhrnů:

- Řádek 207 – Příjmy podle § 10: součet částek ze sloupce „Příjmy“ (sloupec 2) za daný druh příjmů.

- Řádek 208 – Výdaje podle § 10: součet částek ze sloupce „Výdaje“ (sloupec 3) za daný druh příjmů.

Následně spočítej Řádek 209 – Dílčí základ daně z ostatních příjmů jako 207 mínus 208. Příklad: příjmy 500000 Kč, výdaje 200000 Kč → ř. 209 = 300000 Kč (zdanitelný zisk).

Pozor: Řádek 209 nemůže být záporný. Pokud výdaje převýší příjmy, na ř. 209 napiš 0 (ztráta v § 10 se neuplatňuje).

Částku z Přílohy 2, ř. 209 přenes na hlavní růžový formulář Přiznání k dani z příjmů, na řádek 40 – Dílčí základ daně z ostatních příjmů podle § 10. V online verzi (Moje Daně/EPO) se to přenese automaticky, když máš Přílohu 2 vyplněnou.

Jak přiznání podat:

Papírové podání

- Vytiskni vyplněné přiznání a Přílohu č. 2 (nebo je rukou vyplň do oficiálních tiskopisů).

- Hlavní formulář na poslední straně podepiš a Přílohu 2 přilož.

- Odevzdej na místně příslušný finanční úřad osobně nebo poštou.

- Standardní termín pro papír bývá obvykle do 1. dubna.

Elektronické podání

- Podáš přes Online finanční úřad (Moje Daně) nebo EPO.

- Přihlásíš se elektronickou identitou (např. Bankovní identita/BankID, eObčanka apod.).

- Interaktivní formulář tě provede, zahrne Přílohu 2 a zkontroluje součty.

- Po kontrole, že i řádek 40 na hlavním formuláři sedí s Přílohou 2 (ř. 209), odešli podání online.

Tip: Uchovej si podklady k nákupům/prodejům a poplatkům, abys snadno doložil výpočty k příjmům a výdajům z Bitcoinu.

Poznámka:Jakékoli daňové informace poskytnuté námi nepředstavují daňové, finanční, účetní ani právní poradenství a nelze je použít vámi ani žádnou jinou osobou za účelem vyhnutí se daňovým sankcím. Vždy byste se měli obrátit na daňového poradce ohledně své konkrétní situace. Neposkytujeme žádná tvrzení, záruky ani přísliby ohledně přesnosti zde uvedených informací. Vše, co je zde uvedeno, vyjadřuje pouze náš názor a nikoli faktické tvrzení.